配当金を受け取る流れ

配当基準日

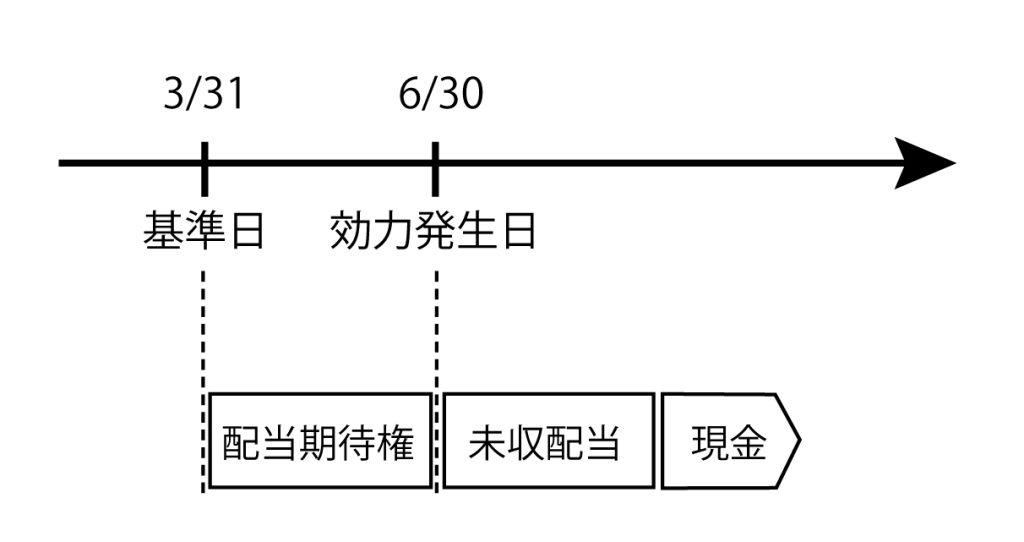

会社の配当金を受け取るためには、配当基準日に株主である必要があります。配当基準日の株主に対して、会社は、配当金を支払います。

配当基準日=株主の配当の権利が確定する基準日

通常、上場会社では、決算期末日を配当基準日としています。事業年度が4月1日から翌年3月31日の会社の場合、配当基準日は通常、3月31日です。

配当金の効力発生日

配当金を実際に支払う日のことを、配当金の効力発生日といいます。上場会社では、配当金の効力発生日は総会の翌日で、かつ効力発生日に支払いが完了するのが一般的です。

事業年度が4月1日から翌年3月31日の会社の場合、定時株主総会は、その年の6月の最後の平日の前の平日に最も集中するとされています。その場合には、配当金の効力発生日は、6月の最後の平日あたりとなります。

配当金の相続税申告

相続税申告書に含まれる配当金は、相続発生日がいつかにより、次のようになります。

- 相続発生日が基準日と効力発生日の間の場合 → 配当期待権相

- 発生日が効力発生日以後の場合 → 預金または未収配当金

相続発生日が基準日と効力発生日の間の場合

相続発生日が、配当金の基準日と効力発生日の間の場合には、その配当金については、配当期待権として、相続税申告を行います。

例えば、3月末決算の会社の効力発生日が6月30日の場合で、相続発生日が5月10日の時には、相続発生日である5月10日には、配当金を受け取っていませんが、株主には、配当金を受け取る権利があるため、配当期待権が相続財産となります。配当期待権の評価方法は、次のようになります。

配当期待権の価額 = 予想配当金額 - 源泉徴収されるべき所得税額

相続発生日が効力発生日以後の場合

①預金として申告する場合

相続発生日に配当金が預金口座に入金済みの場合には、配当金は預金として相続税申告に含まれます。

例えば、相続発生日が7月10日で、3月末決算の会社の効力発生日が6月30日の場合には、配当金が相続発生日である7月10日には、被相続人の預金口座に入金されていますので、その場合には、7月10日時点での預金口座の残高が相続財産となります。

②未収配当金として申告する場合

配当金の効力発生日(配当金を実際に支払う日)以後に、相続が発生した場合で、相続発生日時点で、配当金の受取りが完了していない場合には、未収配当金として、相続税申告を行います。