必要資料のご依頼にあたり、弊社からお客様にどのような財産があったのかのヒアリングをさせて頂きます。そのヒアリングに基づいて、「資料依頼一覧」を作成しお渡しします。お客様は、弊社からお渡しする「資料依頼一覧」に沿って、必要資料の収集をして頂きます。

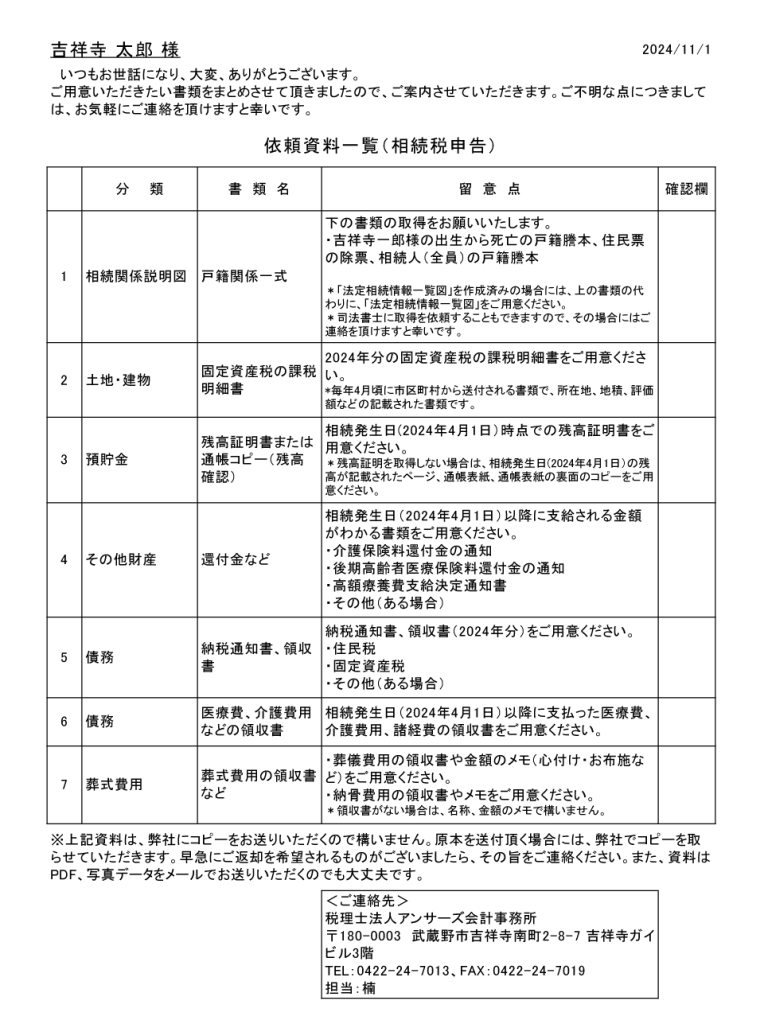

お客様にお渡しする「資料依頼一覧」のサンプルは下のようになります。

資料のご依頼の流れ

どのような財産があったかのヒアリング

↓

資料依頼一覧の送付

↓

お客様が資料の収集

通常、お客様が必要資料をご用意いただくのは、1ヶ月程度の時間がかかります。

ご用意いただいた資料は、メール、郵送、持参などにより、弊社にご提出して頂きます。

相続税申告にあたっては、下のような資料が必要となります。

目次

戸籍謄本

相続人を確定するために、次の書類をご用意いただきます。

- 被相続人の出生から死亡までの戸籍謄本、相続人の戸籍謄本

- 法定相続情報一覧図

被相続人の出生から死亡までの戸籍謄本、相続人の戸籍謄本

相続税の申告では、法定相続人の人数を確認する必要があります。そのため、亡くなった方の生まれてから亡くなるまで(出生から死亡)の戸籍謄本の他、相続人の戸籍謄本も必要となります。必要となる戸籍謄本は、通常、複数の戸籍謄本となりますので、戸籍謄本の一式は、束になります。

戸籍謄本一式は、相続税申告の他、金融機関での相続手続きや不動産の相続登記でも必要となります。遺産分割協議書には、法律上の相続人全員が押印する必要があります。相続人の確定は、戸籍謄本を取得することで行います。

既に、戸籍謄本一式の取得が完了している場合には、取得済みの戸籍謄本一式をご用意ください。

また、戸籍謄本の取得代行を依頼する場合には、被相続人が亡くなったことが記載されている最新の戸籍謄本(除籍謄本といいます)を用意してください。戸籍謄本の取得代行を行う場合には、除籍謄本をもとに、過去の戸籍謄本を遡って取得します。

法定相続情報一覧図

法定相続情報証明制度は、登記所(法務局)に戸除籍謄本等の束を提出し、併せて相続関係を一覧に表した図(法定相続情報一覧図)を提出することで、登記官がその一覧図に認証文を付した写し(法定相続情報一覧図の写し)を無料で交付します。

相続税申告や相続の手続きの際に、法定相続情報一覧図の写しを提出すればよく、戸除籍謄本等の束を何度も出し直す必要がなくなります。

法定相続情報一覧図を取得済みの場合には、戸籍謄本一式の束の代わりに、法定相続情報一覧図をご用意ください。

また、法定相続情報一覧図の作成代行を依頼いただくこともできますので、その場合には、アンサーズ会計事務所に、その旨をお伝えください。

不動産関係の書類

土地、建物などの不動産については、次の書類をご用意いただきます。

- 固定資産税の課税明細書(相続発生年の分)

- 賃貸借契約書(アパート貸地、借地分)

固定資産税の課税明細書(相続発生年の分)

「固定資産税の課税明細書」とは、毎年4月頃に不動産のある市区町村から送付される書類で、不動産の評価額、地積などが記載された書類です。

固定資産税の課税明細書をもとに、アンサーズ会計事務所で土地の相続税評価に必要な資料として、公図、測量図、住宅地図、登記簿謄本などを取得します。

アンサーズ会計事務所で相続税申告を行う場合には、お客様が自ら、法務局等で、土地の公図、測量図、住宅地図、登記簿謄本などの資料を取得していただく必要はありません。

賃貸借契約書(貸地、借地分)

不動産を貸している場合には、契約書の用意をお願いいたします。土地や建物を貸している場合には、貸していない場合と比べて、土地、建物の評価額が下がります。不動産の賃貸借契約書をもとに、賃貸状況の確認を行います。

ご用意していただく賃貸借契約書は、次のような書類です。

- 建物や部屋の賃貸借契約書

- 駐車場の契約書

- 借地の契約書

小規模宅地等の評価減の特例で必要となる書類

小規模宅地等の評価減の特例を適用する場合には、適用する小規模宅地等の特例の区分に応じて、次の資料が必要となります。

詳細記事:小規模宅地等の評価減とは

- 同居または生計一の場合

- 3年内家なき子の場合

- 老人ホームに入居していた場合

- 特定同族会社事業用宅地の場合

- 貸付事業用宅地等の場合

同居または生計一の場合

- 特例を受ける人のマイナンバー

被相続人の自宅に同居している親族や被相続人と生計一の親族について、その親族の住んでいる宅地が小規模宅地等の特例の対象となります。

この場合には、特例の適用を受ける人のマイナンバーを相続税申告書に記載することになりますので、マイナンバーカードの裏表のコピーをご用意ください。マイナンバーを記載することで、課税当局が特例を受ける人の住所の確認を行います。

3年内家なき子の場合

- ①特例を受ける人のマイナンバー

- ②特例を受ける人の賃貸契約書(相続開始前3年間)

- ③賃貸物件の謄本

①特例を受ける人のマイナンバー

被相続人の親族で、相続開始前3年以内に自己等が所有する家屋に居住したことがないことなど一定の要件を満たす場合には、小規模宅地等の特例の対象となります。

この場合には、特例の適用を受ける人のマイナンバーを相続税申告書に記載することになりますので、マイナンバーカードの裏表のコピーをご用意ください。マイナンバーを記載することで、課税当局が特例を受ける人の住所の確認を行います。

②特例を受ける人の賃貸契約書(相続開始前3年間)

また、「相続開始前3年以内に居住していた家屋が、自己、自己の配偶者、三親等内の親族または特別の関係がある一定の法人の所有する家屋以外の家屋である旨」を明らかにする必要があります。通常は、特例を受ける人の住んでいる自宅について、相続開始前3年間分の賃貸契約書を用意します。

③賃貸物件の謄本

なお、 「相続開始の時において自己の居住している家屋を相続開始前のいずれの時においても所有していたこと」が要件となりますので、アンサーズ会計事務所で、賃貸物件について、謄本を取得して相続税申告書に添付します。

老人ホームに入居していた場合

- ①被相続人の戸籍の附票の写し(相続開始後作成)

- ②介護保険の被保険者証の写し、障害者福祉サービス受給者証の写し(認定通知書の写し)

- ③施設への入所時の契約書の写し

被相続人が養護老人ホームに入所していた場合でも一定の場合には、小規模宅地等の特例の対象となります。

①被相続人の戸籍の附票の写し(相続開始後作成)

戸籍の附票とは、被相続人の住民票上の住所の履歴が記載された書類になります。被相続人が老人ホームに入居していた場合には、被相続人が老人ホームへ入居する直前まで住んでいた自宅は、小規模宅地等の特例の対象となります。

戸籍の附票を確認することで、被相続人が老人ホームへ入居する直前の住所地が判明しますので、相続開始後に取得した被相続人の戸籍の附票の写しが必要となります。

②介護保険の被保険者証の写し、障害者福祉サービス受給者証の写し(認定通知書の写し)

小規模宅地等の特例の対象となるのは、被相続人が介護保険法の要介護認定、要支援認定を受けていた場合やは障害者の日常生活及び社会生活を総合的に支援するための法律の障害支援区分の認定を受けていた場合です。

そのため、介護保険の被保険者証の写し、障害者福祉サービス受給者証の写し(認定通知書の写し)が必要となります。介護保険の被保険者証は、相続発生後に、市区町村へ返却するため、手許にない場合があります。手許にない場合は、介護施設でコピーを保管している場合が多いですので、手許にない場合には、入居していた介護施設へ問い合わせをしてみた下さい。

③施設への入所時の契約書の写し

小規模宅地等の特例の対象となるのは、被相続人が入居していた施設が次の施設である場合です。

- 認知症対応型老人共同生活援助事業が行われる住居、特別養護老人ホーム、軽費老人ホーム、有料老人ホーム

- 介護老人保健施設、介護医療院

- サービス付き高齢者向け住宅・障害者支援施設

被相続人が入居してた施設が小規模宅地等の特例の対象となる施設であるかどうかは、施設への入所時の契約書などで、施設の名称、所在地などを確認して、判定します。

施設の住所、名称、老人ホームの種類(特別養護老人ホームなど)の分かる書類が必要となりますので、入居契約書の他、施設が発行した請求書や領収書などでも構いません。

特定同族会社事業用宅地の場合

- ①法人の定款

- ②株主名簿(法人が証明したものに限る)

①法人の定款

同族会社の事業が、不動産貸付業、駐車場業などの場合には、特定同族会社事業用宅地の評価減の適用はありません。会社の定款には、会社の事業内容が記載されていますので、法人の定款が税務署への提出書類として必要となります。

②株主名簿(法人が証明したものに限る)

また、特定同族会社事業用宅地の評価減の対象となるのは、相続開始直前に被相続人とその親族等とで、その法人の株式の50%超を所有している場合です。株主構成を明らかにするために、株主名簿を用意します。

貸付事業用宅地等の場合

- 過去3年分の確定申告書

相続開始前3年以内に新たに貸付事業を開始した宅地は、貸付事業用宅地等の評価減の対象となりません。ただし、相続開始の日まで3年を超えて事業的規模で貸付事業を行っていた場合には、貸付事業用宅地に該当します。3年超の事業的規模での貸付事業に該当するかどうかは、過年度の確定申告書の不動産所得の決算書から確認します。

上場株、公債、社債などの有価証券

上場株、公債、社債などの有価証券については、次の書類をご用意いただきます。

- 相続発生日時点の証券口座の残高証明書

- 現物所有の場合は、証券のコピー

- 配当金の支払通知書

相続発生日時点の証券口座の残高証明書

通常、上場株、公債、社債などは、証券会社に証券口座を開設して、証券口座内で取引を行います。証券口座がある場合には、証券会社から定期的に取引報告書が送付されてきますが、取引報告書に記載の残高等は相続発生日時点での残高と異なります。そのため、相続発生日時点の証券口座の残高証明書の取得が必要となります。

現物所有の場合は、証券のコピー

株式、公債、社債などを証券会社へ預けずに、現物で所有している場合には、証券のコピーをご用意ください。

配当金の支払通知書

相続発生後に、遺族が受け取った配当金については、相続税申告の対象となります。相続発生後に受け取った配当金について、配当金の支払通知書をご用意ください。

非上場会社の株主の場合

被相続人が非上場会社の株主であった場合には、被相続人が所有する会社の株式が相続財産となります。相続財産である非上場会社の株式について、相続税評価額を計算します。

非上場会社の株式の評価は、株式を相続する相続人がオーナー社長一族(「同族株主」といいます)かどうかにより、株式評価の方法が異なります。同族株主の場合には、「原則的評価方式」で株式を評価します。また、同族株主でない場合(少数株主)には、「特例的評価方式(配当還元評価)」により、株式を評価します。

非上場会社の株式については、次の書類をご用意いただきます。

- 税務申告書・決算書を直近3期分(原則評価の場合)

- 直近2期分の事業報告書など配当金額の分かる書類(配当還元評価の場合)

税務申告書・決算書を直近3期分(原則評価の場合)

株式を相続する相続人がオーナー社長一族の場合には、株式を「原則的評価方式」で評価します。この場合には、直近3期分の税務申告書・決算書が必要となります。

会社の税務申告書・決算書を確認した上で、会社名義の不動産や保険契約などについて、追加で必要となる資料を別途、アンサーズ会計事務所からご案内させて頂きます。

事業報告書など配当金額の分かる書類(配当還元評価の場合)

株式を相続する相続人がオーナー社長一族でなく、少数株主の場合には、株式を「特例的評価方式(配当還元評価)」で評価します。

「特例的評価方式(配当還元評価)」は、会社の配当金の支払金額から株価を算出する評価方式です。この場合には、直近2期分の事業報告書など配当金額の分かる書類が必要となります。株評価にあたり必要な情報等は、別途、アンサーズ会計事務所から、非上場会社に問い合わせをさせて頂きます。

現金・預貯金

現金・預貯金については、次の書類をご用意いただきます。

- 相続発生日時点の預貯金残高証明書

- 手許の通帳、定期預金証書など

- 過去5年分の預金口座の取引明細書・預金通帳(書面添付制度を利用する場合)

相続発生日時点の預貯金残高証明書

相続税申告にあたり、相続発生日時点の預金残高を確認します。預金残高の確認は、預金通帳か預貯金の残高証明書により確認します。

預金通帳で相続発生日の預金残高の確認ができる場合には、預貯金の残高証明書がなくても構いませんので、必ず、残高証明書の取得が必要ということではありません。

ただし、定期預金が複数あるなどで、相続財産を把握するために残高証明書の取得が必要な場合もありますので、その場合には、残高証明書の取得をお願いします。

また、残高証明書の取得の際には、定期預金等の経過利息の記載を依頼できる金融機関には、経過利息の記載をお願いします。

手許の通帳、定期預金証書など

手許にある、相続発生日の残高が記載された最後の預金通帳がある場合には、その預金通帳が必要となります。相続発生日の残高が記載された預金通帳は、通常、必要資料としてご依頼させて頂きます。最後の預金通帳から、相続開始前の預金口座からの現金引出しの金額や相続後の預金口座の入金、出金の金額を確認します。

相続開始の直前に預金口座からの現金引き出しがあること自体が問題ということではありませんが、相続開始前の現金引出しのうち、相続発生日時点で被相続人や相続人の手許にあった現金は、相続税申告の対象となります。

また、相続の後に、被相続人の預金口座に振り込まれた金額の内容を確認させて頂き、相続税申告に含めるものかを確認させて頂きます。

過去5年分の預金口座の取引明細書・預金通帳(書面添付制度を利用する場合)

「書面添付制度」とは、税理士が申告書を作成するにあたって、確認、整理、相談に応じた事項をとりまとめた「書面」を申告書に添付し、税務署に提出する制度です。

書面添付制度を利用する場合には、過去5年分の預金口座の入金、出金のうち金額の大きな取引について、取引内容の確認を行います。そのため、過去5年分の預金口座の取引明細書・預金通帳のご用意をお願いしています。

その他の財産

次に記載の財産も相続財産として、相続税申告の対象となります。

その他の財産については、次の書類をご用意いただきます。

- ゴルフ会員権・リゾート会員権

- 自動車の車検証の写、走行距離のメモ書き

- 入院保険金の支払通知

- 損害保険の解約返戻金

- 建物更生共済(たてこう)の解約返戻金

- 出資金の金額の分かる書類

- 貸付金、前払金の金額の分かる書類

- 書画、骨董、貴金属など

- 家財一式

- 未収となっている給与、地代、家賃

- 還付金の通知書

- 老人ホーム、介護施設の入居一時金の返金額の記載された精算書

- 金地金の数量

- 仮想通貨の残高証明書

ゴルフ会員権・リゾート会員権

ゴルフ会員権、リゾート会員権などがある場合には、それらは相続財産になります。ゴルフ会員権やリゾート会員権の証書をご用意ください。

ゴルフ会員権やリゾート会員権の取引価格は、アンサーズ会計事務所で確認させて頂きます。

自動車の車検証の写、走行距離のメモ書き

被相続人名義の自動車がある場合には、車検証の写し、走行距離のメモ書きをご用意ください。アンサーズ会計事務所で、中古車として売却した時の価額を調査させて頂きます。

また、相続後に自動車を売却済み、または、売却予定の場合には、売却金額の分かる書類をご用意ください。

入院保険金の支払通知

死亡保険金以外に、生前に受取りが完了していなかった入院保険金や、死亡後に入院保険金の請求をした場合には、入院保険金が相続財産となります。入院保険金の支払通知書をご用意ください。

損害保険の解約返戻金

自宅、賃貸物件などの火災保険契約が、複数年(5年、10年など)分の前払いの場合には、相続発生時点での解約返戻金での相続財産の評価となります。保険代理店等へ解約返戻金を確認します。

建物更生共済(たてこう)の解約返戻金

建物更生共済は、建更(たてこう)と呼ばれる、JA共済の共済商品の1つです。建更は、建物の損害を保証する共済(保険)ですが、掛捨てではなく保障期間満了時に、満期共済金が支払われます。

建更の相続発生日での解約返戻金の金額が相続財産となりますので、JA共済から解約返戻金の記載された書類を取得します。

出資金の金額の分かる書類

信用金庫や信用組合に預金等がある場合には、通常、信用金庫や信用組合への出資金の金額があります。預金の解約手続きに加えて、出資金の返金手続きが必要となります。

また、生活協同組合(コープ)などに加入していた場合にも、生活協同組合への出資金がある場合があります。相続に伴う出資金の返金の手続きが必要となります。

貸付金、前払金の金額の分かる書類

亡くなった方が、ご家族、知人などへの貸付金がある場合や前払金としての支払いがある場合には、貸付金や前払金は相続財産になります。貸付金や前払金の金額の分かる書類をご用意して頂きます。

書画、骨董、貴金属など

亡くなった方が、書画、骨董、貴金属などを持っていた場合で、売却すると値段が付くようなものの場合には、相続財産となります。売却して値段がつくようなものでない場合には、相続税申告の対象とはなりません。

家財一式

高額な家財道具がある場合には、家財一式を5万〜20万円程度で相続財産として、相続税申告書に計上する時があります。高額な家財道具がある場合には、お伝えくださいますようお願いいたします。高額な家財道具がある場合は、相続人と相談の上、計上金額を決めます。

なお、高額な家財道具がない場合には、家財一式はゼロ円での評価となります。

未収となっている給与、地代、家賃

死亡した人に対する給与等のうち、死亡後に支給期の到来したものについては、相続税の対象となります。例えば、毎月25日が給与の支払日の会社で、3月15日に相続が発生した場合には、3月25日に支給を受ける給与は、未収入金として相続財産になり、相続税が課税されます。この場合には、給与を支給する会社が作成する給与明細などをご用意ください。

また、貸地や駐車場からの地代収入がある場合や賃貸アパートなどからの家賃収入がある場合で、借地人や入居者が家賃の支払いを滞納していて、未収金となっている金額がある場合には、その未収金が相続財産となります。滞納金額等について、確認をさせて頂きます。

還付金の通知書

相続後に遺族の方は市区町村の役場で介護保険、国民健康保険、後期高齢者医療制度の届出を行います。その結果、介護保険料、後期高齢者医療保険料、高額療養費等の還付を受ける場合があります。

この還付金は相続税申告の対象となりますので、還付金が振り込まれる際に、市区町村から送付される還付額の通知書をご用意ください。

老人ホーム、介護施設の入居一時金の返金額の記載された精算書

老人ホームや介護施設への入居時に、入居一時金を支払っている場合で、入居後、一定期間内に相続が発生して老人ホーム等から退去する場合には、入居一時金の一部が返金されることがあります。

老人ホーム等が、入居期間中の最後の施設費等と返金額とを記載した精算書を作成しますので、そのような精算書をご用意ください。

金地金の数量

金地金(きんじがね)とは、金を保存しやすいような形で変形させた金の塊のことです。インゴット、インゴットバー、ゴールドバー、金の延べ棒などとも呼びます。

田中貴金属、三菱マテリアルなどの金地金の取り扱い会社に金地金を保管している場合の他、自宅の金庫や貸金庫などで保管している金地金も相続税申告の対象となります。

金地金の取り扱い会社に金地金を保管してもらっている場合は、保管してもらっている数量の分かる書類を取り扱い会社に依頼してください。また、自宅の金庫や貸金庫で金地金を保管している場合には、その数量を確認してください。

仮想通貨の残高証明書

ビットフライヤー、コインチェックなどの仮想通貨取引所に口座開設をしていた場合には、仮想通貨の相続発生日時点での残高の記載された残高証明書が必要になります。

生命保険金等

生命保険金にも相続税が課税されます。

生命保険金等については、次の書類をご用意いただきます。

- 保険金入金時の支払通知書

- 相続発生日時点の解約返戻金の分かる書類

保険金入金時の支払通知書

ご家族が亡くなって、死亡保険金が支払われた場合には、その死亡保険金は相続税申告の対象となります。受け取った死亡保険金がある場合には、「保険金入金時の支払通知書」をご用意ください。

相続発生日時点の解約返戻金の分かる書類

亡くなった方が保険契約者でも、亡くなった方が被保険者でない場合には、今回の相続で死亡保険金の受け取りはありませんが、保険契約をご家族が引き継ぎます。この場合には、保険契約が相続財産となり、相続発生日時点での解約返戻金で保険契約の評価を行います。そのため、保険契約について、「解約返戻金の分かる書類」が必要となります。

解約返戻金の分かる書類というのは、実際には保険契約を解約するのではありませんが、仮に相続発生日に保険契約を解約したとすると解約金として振り込まれる金額が記載された書類をいいます。「解約返戻金の分かる書類」は、生命保険会社に依頼して送付してもらいます。

また、亡くなった方が保険契約者ではないが、保険料の負担を行っていた場合には、そのような保険を名義保険といいます。名義保険も相続税申告の対象となりますので、名義保険について、相続発生日時点での「解約返戻金の分かる書類」が必要となります。

退職手当等

被相続人が会社員、会社役員などの場合(いわゆる現役世代)には、相続の発生に伴い死亡退職金等を受け取ることがあります。この死亡退職金は、相続税の対象となります。

死亡退職金ついては、次の書類をご用意いただきます。

- 死亡退職金の支払明細書等

- 同族会社が支給する死亡退職金の場合に株主総会議事録など

- 企業年金基金の遺族一時金の振込通知書

- 小規模企業共済の共済金の振込通知書

- 中小企業退職金共済(通称:中退共)の退職金の振込通知書

死亡退職金の支払明細書等

勤務先の会社から死亡退職金を被相続人のご家族が受け取っている場合には、死亡退職金の支払明細書等をご用意していただきます。

同族会社が支給する死亡退職金

被相続人が「同族会社の役員の場合」には、死亡退職金支給に関する株主総会等の会社法の議事録が必要となります。

企業年金基金の遺族一時金の振込通知書

企業年金基金の遺族一時金は、所得税は課されず、相続税が課せられます。年金加入中(年金受給前)に相続が発生し、遺族一時金として支給を受けた場合には、死亡退職金の非課税枠(500万円×相続人の人数)の適用があります。他方、年金受給中に亡くなった場合には、死亡退職金の非課税枠(500万円×相続人の人数)の適用はありません。

企業年金基金に加入しているのは、比較的大規模な会社(上場会社など)の会社員である場合が多いです。

小規模企業共済の共済金の振込通知書

被相続人が個人事業主、小規模な会社の役員であった場合には、小規模企業共済に加入している可能性があります。被相続人の相続に伴い、小規模企業共済から共済金が支給される場合には、小規模企業共済の共済金の振込通知書が必要となります。

中小企業退職金共済(通称:中退共)の退職金の振込通知書

被相続人が勤務していた会社が中小企業の場合には、中小企業退職金共済(通称:中退共)に加入している場合があります。被相続人の相続に伴い、中小企業退職金共済(通称:中退共)から共済金が支給される場合には、中小企業退職金共済(通称:中退共)の共済金の振込通知書が必要となります。

生前贈与関係

亡くなった方から相続人への生前贈与がある場合には、一定の場合に相続税申告の対象となります。

生前贈与については、次の書類をご用意いただきます。

- 贈与税申告書(暦年贈与がある場合に過去3年分)

- 贈与税申告書(相続時精算課税財産がある場合)

- 教育資金の一括贈与の管理残額の分かる資料

- 結婚・子育て資金の管理残額の分かる資料

贈与税申告書(暦年贈与について過去3年分)

相続または遺贈により財産を取得した者が、被相続人から相続開始前3年以内に生前贈与を受けている場合には、その贈与財産は、相続税申告の対象となります。

贈与税の基礎控除額110万円を超えており、贈与税の申告を行っている場合には、過去3年分の贈与税申告書が必要となります。

また、贈与税の基礎控除額110万円以下の生前贈与の場合には、贈与税申告を行いませんが、その場合でも、相続税申告では、相続開始前3年以内の贈与財産の相続税財産への加算を行います。そのため、贈与の金額の分かる資料として、預金通帳などを確認させて頂きます。

なお、令和6年(2024年)1月1日以後の贈与から、相続開始前7年以内の生前贈与が相続財産への加算となります。

贈与税申告書(相続時精算課税財産がある場合)

被相続人が相続時精算課税制度による生前贈与を行っている場合には、相続時精算課税制度による贈与財産は、相続財産に加算して、相続税の課税対象となります。

相続時精算課税制度の適用を受けるためには、贈与で財産をもらった方(受贈者)が、贈与税の申告書を税務署に提出します。相続税申告の際には、相続時精算課税制度での贈与に係る贈与税申告書が必要となります。

贈与で財産をもらった方(受贈者)が贈与税申告書(相続時精算課税分)を紛失している場合は、税務署で贈与税申告書の閲覧をすることができます。

教育資金の一括贈与の管理残額の分かる資料

被相続人が、教育資金の一括贈与を行っていた場合には、一定の場合に、教育資金贈与の未利用の残額に対して、相続税が課税されます。これを教育資金贈与の管理残額に対する相続税の課税といいます。

なお、受贈者が相続発生日に、①23歳未満、②学校等に在学中、③教育訓練給付金支給対象の教育訓練を受講中、の場合には、一定の場合に相続税課税はありません。

相続税の課税対象となる教育資金の一括贈与の管理残額がある場合には、教育資金の一括贈与を行った信託口座の相続発生日での残高証明書を取得して頂きます。

| 拠出時期 | ~H31.3.31 | ~R3.3.31 | R3.4.1~ | R5.4.1~ | |

| 相続税課税 | 相続税の課税価格5億円以下 | なし | 死亡前3年以内拠出分は課税*23歳未満等の除外 | 管理残額すべて課税*23歳未満等の除外 | 管理残額すべて課税*23歳未満等の除外 |

| 相続税の課税価格5億円超 | 管理残額すべて課税 | ||||

| 孫等への2割加算 | なし | なし | あり | あり | |

結婚・子育て資金の一括贈与の管理残額の分かる資料

被相続人が、結婚・子育て資金の一括贈与を行っていた場合には、非課税贈与額から結婚・子育て資金の支出額を控除した残額は、相続税が課税されます。

結婚・子育て資金の一括贈与の管理残額がある場合には、結婚・子育て資金の一括贈与を行った信託口座の相続発生日での残高証明書を取得して頂きます。

債務

相続発生日の時点で、亡くなった方が支払わなければならなかった金額を亡くなった方の「債務」といいます。債務は、プラスの相続財産からマイナスをして、相続税を計算することができます。この相続財産から債務をマイナスすることを、相続税の計算では、債務控除といいます。

債務については、次の書類をご用意いただきます。

- 借入金の残高証明書、返済予定表など

- 税金などの納税通知書または領収書

- クレジットカードの利用明細、新聞など諸経費の領収書

- 医療費、介護費用、介護リース、介護弁当などの領収書

- 光熱費の領収書

- その他の債務

借入金の残高証明書、返済予定表など

借入金がある場合には、相続税の計算で債務控除の対象となります。

①金融機関からの借入金

アパートローン、住宅ローン、事業用借り入れなどの金融機関からの借り入れがある場合には、借入金の残高証明書や返済予定表が必要となります。

住宅ローンについて、団体信用生命保険に加入している場合には、死亡に伴い団体信用保険により、住宅ローンの返済が不要となります。この場合には、住宅ローンは、相続人が返済不要の債務となりますので、相続税申告での債務控除の対象とはなりません。

②同族会社からの借入金

被相続人が同族会社からの借入金がある場合があります。被相続人の同族会社からの債務(借入金、未払金など)は、同族会社にとっての貸付金であり、未収金となります。被相続人の同族会社からの債務がある場合には、同族会社の決算書や勘定科目内訳明細書により、債務の金額を確認します。必要な場合には、決算書や勘定科目内訳明細書の他に、総勘定元帳を確認することで、相続発生日時点での借入金の金額を確認します。

同族会社からの借入金については、被相続人と同族会社との間で、金銭貸借契約書を作成していないことも多くあります。金銭貸借契約書がないと、相続税申告書の債務控除の対象とならない、ということはありません。

税金などの納税通知書または領収書

亡くなった年分の税金や社会保険料を、被相続人が死亡後に、ご家族の方が支払う場合には、税金などの納税通知書または領収書をご用意ください。

税金や社会保険料は、次のようなものがあります。

- ①住民税

- ②固定資産税

- ③事業税

- ④国民健康保険料

- ⑤介護保険料

- ⑥国民年金

- ⑦その他

クレジットカードの利用明細、新聞など諸経費の領収書

被相続人が死亡後に、亡くなった方の預金口座からクレジットカードの引き落としが行われることや、亡くなった方の預金口座が凍結されて引き落としができずに、ご家族がクレジットカードの支払いをすることがあります。相続発生日までのクレジットカードの利用分がある場合には、クレジットカードの利用明細をご用意ください。

また、その他の被相続人の死亡後の現金支払い、振込支払い、口座引き落としなどで、被相続人が生前に利用、購入した分の支払いがある場合には、領収書や請求書など、取引内容と金額の分かる書類をご用意ください。

医療費、介護費用、介護リース、介護弁当などの領収書

被相続人が病院や老人ホームなどで亡くなった場合には、被相続人の死亡後にご家族が最後の入院代、医療費、老人ホーム費用などを支払います。

被相続人の死亡後に支払った、医療費、介護費用、介護リース、介護弁当などの領収書がある場合には、ご用意をお願いいたします。

光熱費の領収書

被相続人の相続発生日までの期間分の電気、ガス、水道、NHK受信料などの公共料金は、相続財産からマイナスする債務です。光熱費等の支払いの分かる領収書が必要となります。なお、光熱費等が通帳から引き落としの場合は、通帳を確認させて頂きます。

葬式費用

葬式代、お布施、納骨料などは、相続税申告でプラスの財産からマイナスすることができます。

葬式費用については、次の書類をご用意いただきます。

- 葬式代、お布施、納骨料などの領収書

- お布施や心づけの金額のメモ書き(領収書がない場合)

葬式代、お布施、納骨料などの領収書

相続税申告の際に、プラスの財産からマイナスできる葬式費用は、葬儀から納骨までの費用とされています。そのため、四十九日の法要費用は、相続税申告の葬式費用にはなりません。

相続税申告の葬式費用に該当するかどうかの判断に迷うものは、アンサーズ会計事務所で判断しますので、判断に迷う分も含めて、資料のご提出をお願いいたします。

お布施や心づけの金額のメモ書き(領収書がない場合)

お寺などへのお布施や葬儀を手伝ってくれた人への心づけなどで、領収書がないものは、領収書の代わりに、相手先と金額をメモしたものをご用意ください。

相続税申告の際には、領収書がないと申告できないということではありませんので、領収書がない場合には、相手先と金額のメモ書きをご用意ください。

その他の必要資料

上に記載の資料の他に、該当する場合には、次の書類をご用意いただきます。

- 被相続人の過去2年分の確定申告書

- 遺言書

- 遺産分割協議書・相続人全員の印鑑証明書

- 過去の相続税申告書

- 障害者手帳

- マイナンバー

被相続人の過去2年分の確定申告書

被相続人が毎年の確定申告を行っていた場合には、過去2年分の確定申告書を確認させて頂きます。亡くなった年の分の確定申告(準確定申告)をアンサーズ会計事務所で行う場合には、過年度の確定申告書を確認のうえ、別途、必要資料をご依頼させて頂きます。

遺言書

被相続人が遺言書を残している場合には、遺言書のコピーをご用意ください。自筆遺言の場合は、家庭裁判での検認手続きが必要となりますので、検認後の遺言が必要となります。

遺産分割協議書・相続人全員の印鑑証明書

遺言がない場合や、遺言がある場合でも遺産分割協議を行う場合には、遺産分割協議が相続税申告で必要となります。遺産分割協議書は、アンサーズ会計事務所で作成することができます。また、遺産分割協議書には、実印で押印し印鑑証明書の添付が必要となります。

遺産分割協議書を作成しないで、遺言書により相続をする場合には、印鑑証明書は不要です。

過去の相続税申告書

過去10年以内に、今回亡くなった方が、両親、兄弟、子供などからの相続があり、以前の相続税を払っている場合には、今回の相続の相続税が減額となります(相次相続控除)。そのため、過去の相続税申告書をご用意していただきます。

障害者手帳

「相続人」が障害者手帳を持っている場合には、相続税の障害者控除により相続税の負担が軽減されますので、身体障害者手帳のコピーが必要となります。

なお、「相続人」が障害者の場合に相続税の障害者控除の対象となりますが、「被相続人」(亡くなった方)が障害者であっても相続税の障害者控除の対象とはなりません。

マイナンバー

相続税申告書には、マイナンバー(個人番号)を記載します。

相続人がマイナンバーカードを作成済みの場合には、「相続人のマイナンバーカードの裏表コピー」が必要となります。また、相続人がマイナンバーカードのない場合には、「マイナンバー通知カードと身分証(運転免許証など)」が必要となります。

「相続人」のマイナンバーが必要になりますが、「被相続人」(亡くなった方)のマイナンバーは必要ありません。