相続税の計算は、次の3ステップで行います。

- ステップ1:課税価格の合計額の計算

- ステップ2:相続税の総額の計算

- ステップ3:各人の納付税額の計算

ここでは、ステップ3:各人の納付税額の計算を説明します。

目次

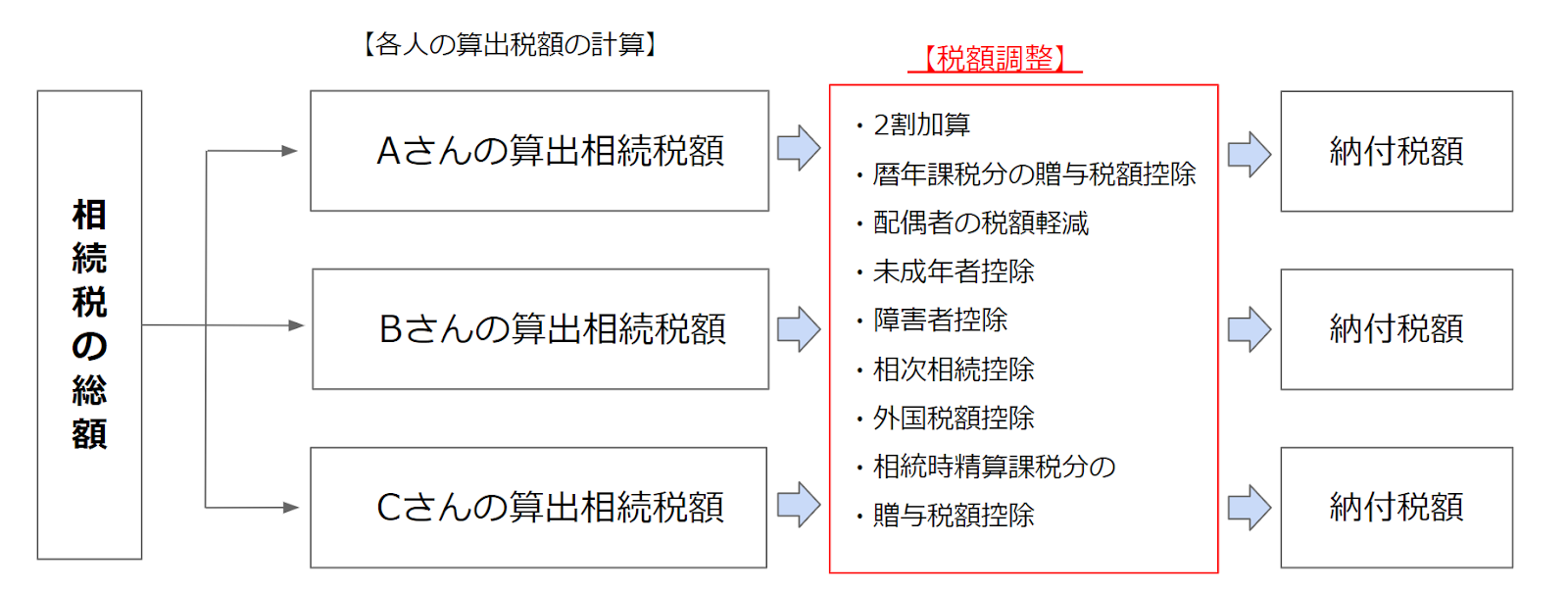

各人の納付税額の計算とは

相続税計算のステップ2で、「相続税の総額」を計算しました。

相続税計算のステップ3「各人の納付税額の計算」では、まず、この「相続税の総額」を相続人各人の課税価格で按分して、各人の「算出相続税額」を計算します。

次に、財産を取得した各人ごとの事情に応じた「税額調整」を行い、各人が納付すべき税額を計算します。流れを図で示すと下のようになります。

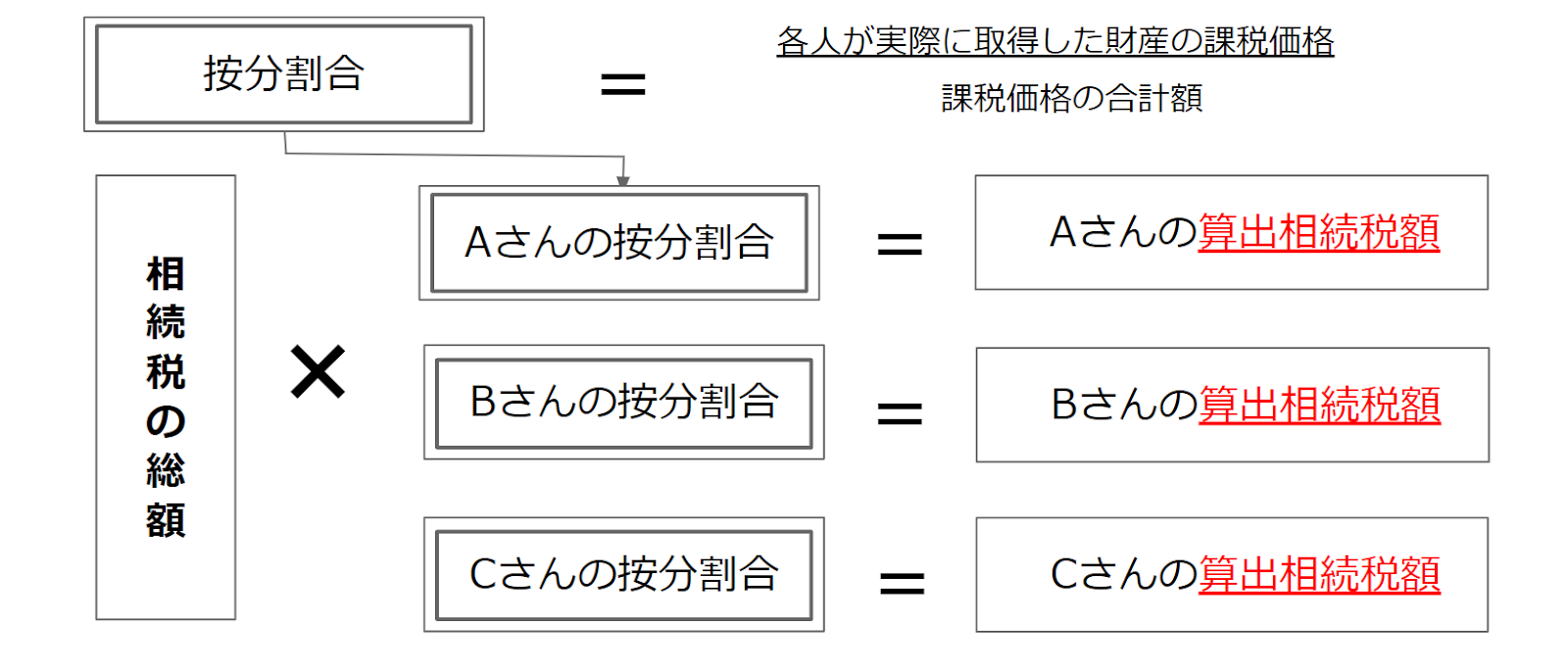

各人ごとの算出相続税額の計算

各人が納付すべき税額を計算するにあたり、まず、「相続税の総額」を、各人が取得した正味の遺産金額である「課税価格」の割合で按分して、各人の相続税額を算出します (「算出相続税額」といいます)。

相続税の総額は、各人が実際に取得した財産の割合に応じて配分され、各人が負担します。

次に、財産を取得した各人ごとの事情に応じた「税額調整」を行い、各人が納付すべき税額を計算します。

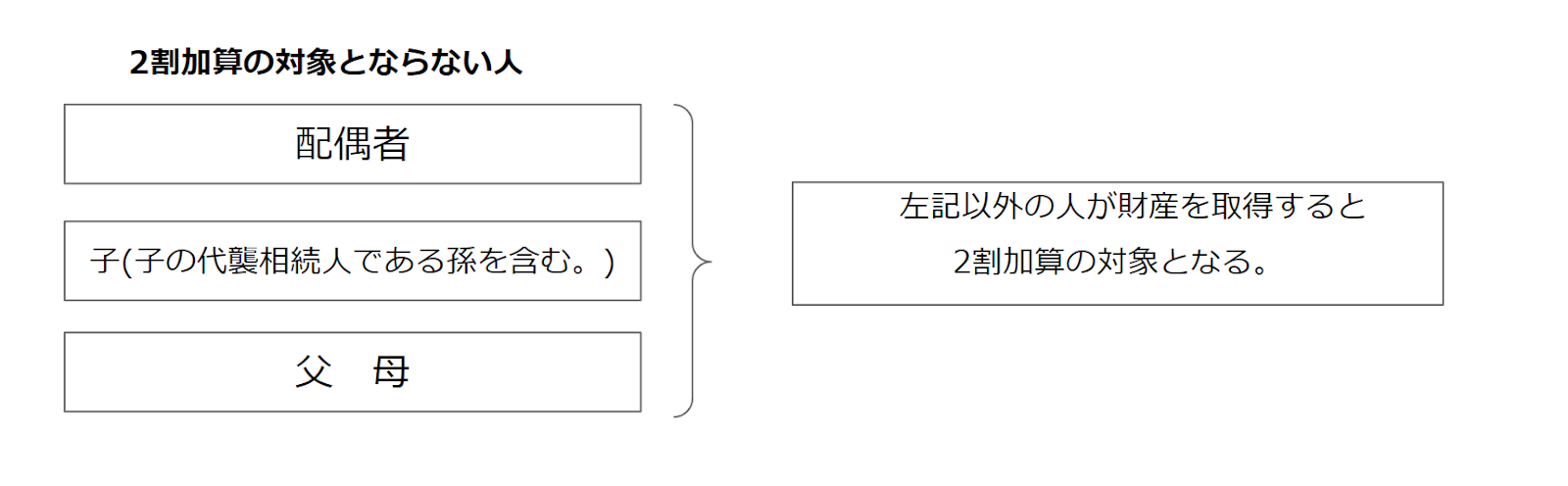

相続税額の2割加算

被相続人の祖父母や兄弟姉妹、孫(本来の相続人である子がすでに亡くなっているため代襲相続人となる場合は2割加算の対象になりません)が、 相続等により財産を取得した場合には、その人の相続税は2割増しとなります。

例えば、相続人Aさんが2割加算の対象になる人だったとします。Aさんの算出相続税額が100万円だった場合、100万円×20%=20万円が加算されますので相続税は100万円+20万円=120万円になります。

なお、被相続人の孫が被相続人の養子になっている場合でも、その孫が代襲相続人となっている場合を除き、2割加算の対象となります。

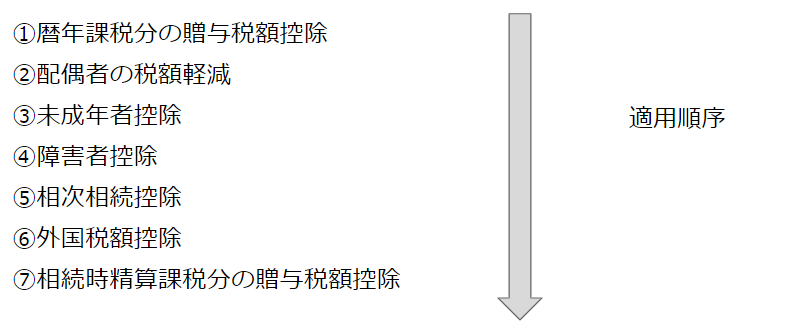

税額控除

相続人ごとに次の①~⑦に該当する場合には、相続税の税額がマイマスとなります。

暦年課税分の贈与税額控除

亡くなった方から相続開始前3年以内に贈与された財産がある場合には、その財産を相続財産に加算して相続税を計算することになっています。

令和5年の税制改正により、令和6年(2024年)1月1日以後の生前贈与については、相続開始前「7年」以内に贈与された財産が、相続財産への加算の対象となります。

相続開始前3年以内の贈与について、贈与税の納付を行っている場合には、贈与されたときにかかった贈与税を相続税から差し引くこととなっています。

これは、相続開始前3年以内の生前贈与財産に対して、贈与税と相続税が二重に課税されてしまうことを防ぐために、相続税から贈与税を差し引きます(贈与税額控除)。

(注) 贈与税の配偶者控除の金額、住宅取得資金、教育資金、結婚・子育て資金のうち非課税の適用を受けた金額は含みません。

配偶者の税額軽減

配偶者は、法定相続分または取得する遺産額1億6000万円までのいずれか大きい金額までであれば、相続税がかかりません。

これは、配偶者が被相続人の財産形成に貢献していること、また、相続後の生活保障を考慮した取り扱いです。

配偶者の税額軽減額は、具体的には、次の算式により計算します。

配偶者の税額軽減は、婚姻期間に関係なく、相続時点で婚姻の届出を提出している配偶者に対し適用されます。婚姻関係にない、内縁関係にある人には適用できません。

配偶者の税額軽減の適用を受ける際には、次に注意する必要があります。

①相続税申告が必要

配偶者の税額軽減の適用を受けるためには、相続税の申告書を提出する必要があります。配偶者の税額軽減により、税額がゼロとなる場合でも、申告書は提出します。

②財産が未分割だと適用がない

配偶者の税額軽減は、申告期限までに遺産分割が整い、配偶者が取得する財産が確定していないと適用を受けられません。つまり、申告期限までに遺産分割が整っていない場合(「未分割」といいます)では、配偶者の税額軽減は適用できません。

ただし、相続税の申告期限後3年以内に遺産分割が整う場合には、「更正の請求」を行い、配偶者の税額軽減の適用を受けて、税金を還付してもらえます。

「未分割」の場合には、「申告期限後3年以内の分割見込書」を提出する必要があります。また、申告期限後3年以内に分割できない場合には、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出します。

③仮装・隠ぺいした財産がある場合

相続税の税務調査等で、被相続人の財産を仮装または隠ぺいしていたことがわかった場合には、その仮装・隠ぺいされた財産については、配偶者の税額軽減は適用できません。

未成年者控除

未成年者である相続人が財産を取得した場合には、一定の金額を未成年者控除として、その人の相続税額から、マイナスをすることができます。

また、未成年者控除の金額をその未成年者本人の相続税額から控除しきれない場合には、控除しきれない金額をその未成年者の扶養義務者の相続税額から控除することができます。

未成年者控除の要件は、次のようになります。

- 制限納税義務者でないこと

- 法定相続人であること

未成年者控除の金額は、その人が20歳に達するまでの年数に10万円を掛けた金額を、その人の相続税額から控除することができます。

・ 20歳に達するまでの年数に1年未満の端数がある場合には、その端数は1年として計算します。

・令和4年3月31日以前の相続に係る相続税については、20歳。

障害者控除

障害者である相続人が財産を取得した場合には、一定の金額を障害者控除として、その人の相続税額から、マイナスをすることができます。

また、障害者控除の金額をその障害者本人の相続税額から控除しきれない場合には、控除しきれない金額をその障害者の扶養義務者の相続税額から控除することができます。

障害者控除の要件は、次のようになります。

- 日本に住所があること

- 法定相続人であること

- 85歳未満であること

- 相続開始時に障害者であること

障害者控除の金額は、その人が85歳に達するまでの年数に10万円 (特別障害者の場合は20万円)を掛けた金額を、その人の相続税額から控除することができます。

85歳に達するまでの年数に1年未満の端数がある場合にはその端数は1年として計算します。

特別障害者とは、精神または身体に重度の障害がある人で、例えば障害者手帳に1級または2級であると記載された人などが該当します。

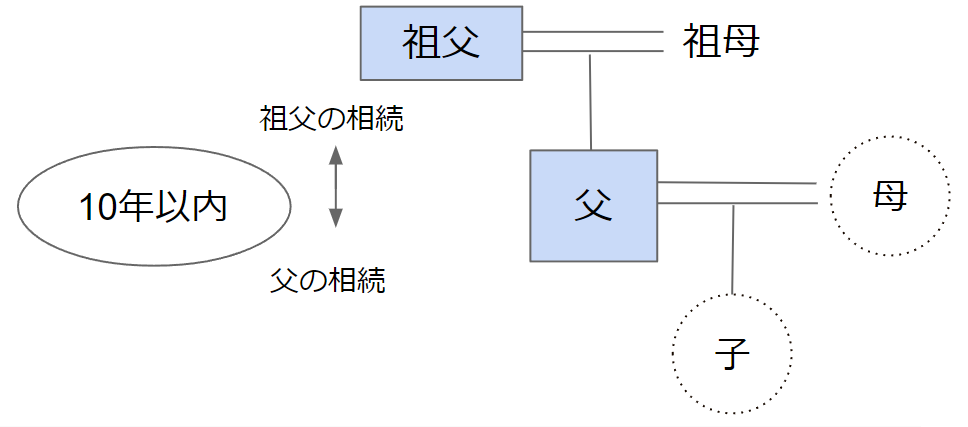

相次相続控除

10年以内に2回以上の相続が発生した場合には、前回の相続で課せられた相続税のうち一定額を、後の相続における相続税から控除することができます。

これは、短期間に相続が連続して発生した場合に、同じ財産に対して複数回の相続税が課税されると税負担が重くなりすぎるために設けられた制度です。

適用要件は、次のようになります。

- 今回の相続(下図の父の相続)の開始前10年以内に開始した相続(祖父の相続)により、被相続人(父)が財産を取得し相続税が発生したこと。

- 被相続人(父)の相続人であること(母と子)

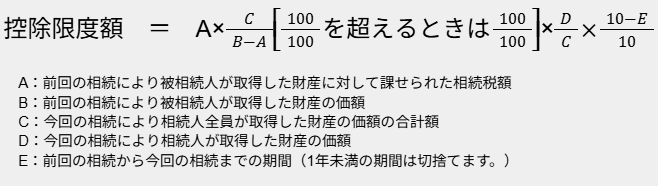

控除額は、次の算式により計算します。

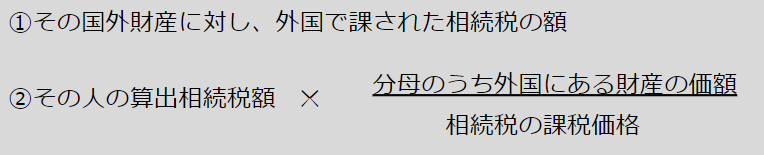

外国税額控除

相続等により国外にある財産を取得した場合に、その国外財産について、外国で現地の相続税に相当する税金が課税されることがあります。この場合には、1つの財産について、日本の税金と外国の税金の両方が課税されることになり、国際間で、二重課税の状態となります。二重課税を防ぐために、国外財産に対し外国で相続税が課税された場合には、日本の相続税の計算上、一定の金額を控除することができます。

控除限度額は、次の1,2のうち、いずれか小さい方の金額となります。

相続時精算課税分の贈与税額控除

相続時精算課税制度とは、簡単にいうと、次のような制度です。

祖父母や親から、子や孫へ行う生前贈与について、贈与税の負担を軽くする代わりに、相続が発生した際に、贈与した財産も含めて相続税を計算して、払った贈与税は相続税から差し引いて精算します。

相続時精算課税制度による生前贈与を受けている相続人が、相続時精算課税制度による贈与税の納税を過去に行っている場合には、相続税申告の際に、過去に負担した相続時精算課税贈与による贈与税は、今回の相続時の相続税からマイナスをすることができます。

なお、相続時精算課税制度による贈与税は、「贈与財産の価格から2,500万円をマイナスして、超えた部分について、20%を掛ける」という計算を行います。2,500万円以内で、相続時精算課税贈与を行っている場合には、贈与税額はゼロ円となります。

(贈与税の課税価格-特別控除額2,500万円 )×20%

なお、令和5年税制改正により、令和6年以降には、相続時精算課税贈与に110万円の基礎控除が創設され、次のように贈与税を計算します。

[(贈与税の課税価格-基礎控除110万円)-特別控除額2,500万円 )]×20%