目次

評価の区分

土地の相続税評価を行う際には、土地を地目別に評価します。「地目(ちもく)」とは、登記所の登記官が決定した土地の主な用途のことです。

土地は、次のような地目に分類され、地目別に評価方法が異なります。

(土地の地目)

1宅地、2田 、3畑、4山林 、5原野 、6牧場 、7池沼、8鉱泉地 、9雑種地

地目は登記簿上の地目に関わらず、相続により土地を取得した時の現況により判断します。

例えば、実際はアパートの敷地となっている土地でも登記簿上の地目は「山林」となっている場合があります。この場合、土地の評価区分としては「山林」ではなく「宅地」として評価します。

宅地の評価単位

宅地とは、現在建物が立っている土地、もしくは建物の敷地のために使われる土地のことを指します。

宅地は、「利用の単位」ごとに評価します。利用の単位とは、「自宅敷地」や「アパートの敷地」、「駐車場」等の実際の利用状況のことです。

土地登記簿では、1個の土地を指す単位を「筆」といいます。そのため、「一筆の土地」とは、「土地登記簿上の1個の土地」を意味します。

相続税の土地評価は、「利用単位」ごとに評価しますので、土地登記簿上の区分(筆)は、関係ありません。相続税の土地評価では、「1利用単位」=「1筆」となるわけではありません。「1利用単位」=「2筆」であったり、「2利用単位」=「1筆」であったりします。

相続税の土地評価では、実際の利用状況を確認することが大切です。

宅地の評価方法

宅地の評価方法には「路線価方式」と「倍率方式」があります。

市街地の宅地は「路線価方式」で評価を行い、市街地以外の宅地は「倍率方式」で評価します。

宅地の所在地に応じて、どちらの方式で評価するかが決まっていますので、宅地の相続税評価の際には、評価対象の宅地が「路線価図」と「評価倍率表」のどちらに記載されているかを確認します。

| 宅地の所在地 | 評価方式 |

|---|---|

| ①市街地 | 路線価方式 |

| ②市街地以外 | 倍率方式 |

国税庁のホームページでは、「路線価図」、「評価倍率表」が公表されています。

(路線価図・評価倍率表)https://www.rosenka.nta.go.jp/index.htm

路線価方式による評価

路線価方式による評価とは

道路にはそれぞれ、その道路に面している宅地1㎡あたりの価額が付されており、これを「路線価」といいます。路線価方式は、この「路線価」に基づき評価する方法です。

路線価は、毎年7月初旬にその年1月1日時点の価額として、国税庁より公表されています。公表された路線価は、国税庁のホームページで調べることができます。

路線価は、毎年公表されますので、その年分の相続または贈与による土地の評価は、その年分の路線価を利用します。

| 「令和3年分の路線価図」 | 令和3年1月1日から令和3年12月31日までの相続・贈与 |

| 「令和4年分の路線価図」 | 令和4年1月1日から令和4年12月31日までの相続・贈与 |

| 「令和5年分の路線価図」 | 令和5年1月1日から令和5年12月31日までの相続・贈与 |

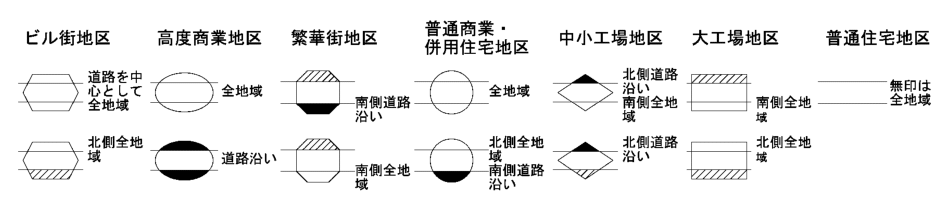

「路線価図」には、路線価だけでなく、地区区分や借地権割合等も記載されており、土地の評価で必要な資料です。

路線価図の見方

路線価図は、下のようになります。道路ごとに「数字」+「アルファベット」が記載されています。

例えば、道路に「660D(無印)」と記載されている場合には、次のことを意味します。

| 660 | 1㎡あたりの土地の価格が、660千円(660,000円)であることを意味します。 土地の価格は、千円単位で記載されています。 |

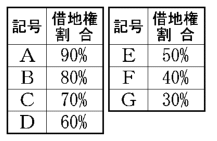

| D | 数字の後ろのアルファベットは、借地権割合を表します。 Dは、借地権割合が60%であることを意味します。 |

| 無印 | 数字とアルファベットは、様々な種類の丸(〇)で囲われている場合と、丸で囲われていない無印の場合があります。 無印の場合には、地区区分が普通住宅地区であることを意味します。 |

路線価図の上部には、アルファベットが意味する、借地権の割合が記載されています。

また、路線価図の上部には、地区区分の表示方法が記載されています。

宅地の評価の例

路線価を利用して宅地の評価額は、次のように計算します。

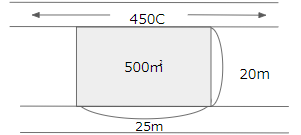

ここでは、1つの道路に面している宅地を例にして説明します。

①土地評価の計算式

上の図のような土地の評価を行う場合の、土地評価の計算式は次のようになります。

評価額 = 路線価 × 奥行価格補正率 × 宅地の面積

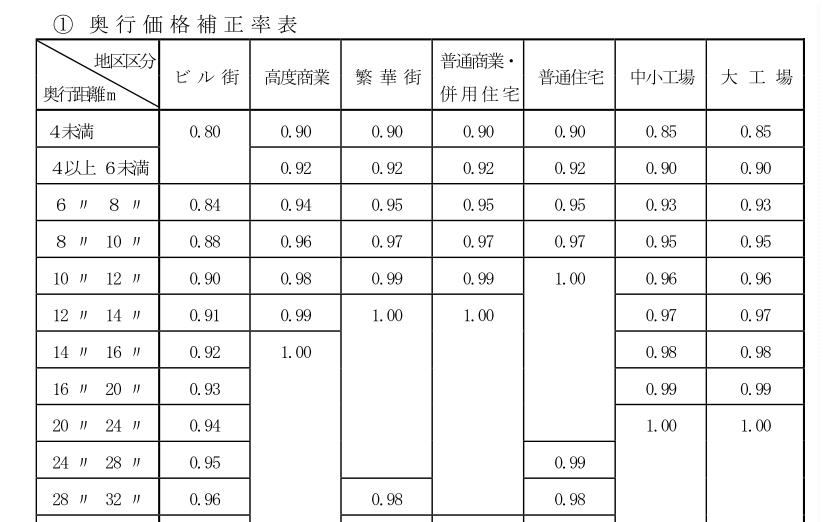

奥行価格補正率は、奥行距離に応じて定められている割合で、国税庁が次のような「奥行価格補正率表」で公表しています。

②宅地の評価

上図の場合、評価する宅地は1㎡あたり450千円の路線価が付されています。また、無印ですので、地区区分は、普通住宅地区です。奥行は20mですから、該当する奥行価格補正率は「奥行価格補正率表」から1.00となります。

土地評価の計算式に当てはめると、「450千円×1.00 × 500m = 225,000千円」が、この宅地の評価額となります。

倍率方式による評価

倍率方式は、固定資産税評価額に地域ごとに国税局長が定める倍率を掛けて計算した金額によって評価する方法です。

評価額 = 固定資産税評価額 × 国税局長の定める倍率

「固定資産税評価額」は、毎年4〜6月頃に都税事務所、市役所等から固定資産税の納税通知書と一緒に送付される固定資産の「課税明細書」等で確認することができます。

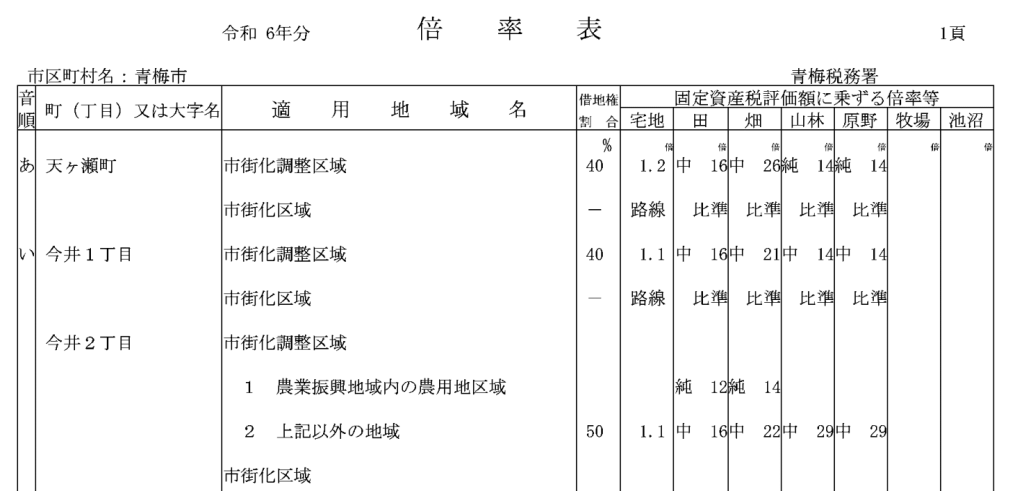

「国税局長の定める倍率」は、路線価図と共に毎年7月1日に国税庁から発行される「評価倍率表」で確認します。

例えば、下の青梅市天ヶ瀬町についてみると、市街化調整区域の宅地の倍率は、「1.2」となっていますので、「固定資産税評価額 × 1.2」により、倍率地域の土地の相続税評価を計算します。

土地の利用状況ごとの宅地の評価方法

宅地の利用状況は、自宅の敷地、賃貸アパートの敷地、貸地(借地人所有の家屋の敷地)であったり様々です。宅地の相続税評価は、宅地の利用状況を反映して評価を行います。

自用地

自用地(じようち)とは、所有者の自由になる、土地に他の権利や制限がない宅地をいいます。

自分の土地を自分で利用している場合が「自用地」です。自宅の敷地や空地、青空駐車場等の敷地などが自用地に当たります。

自用地は、路線価方式または倍率方式により評価した金額そのものがその宅地の評価額となります。自用地による評価額は、「自用地評価額」といいます。

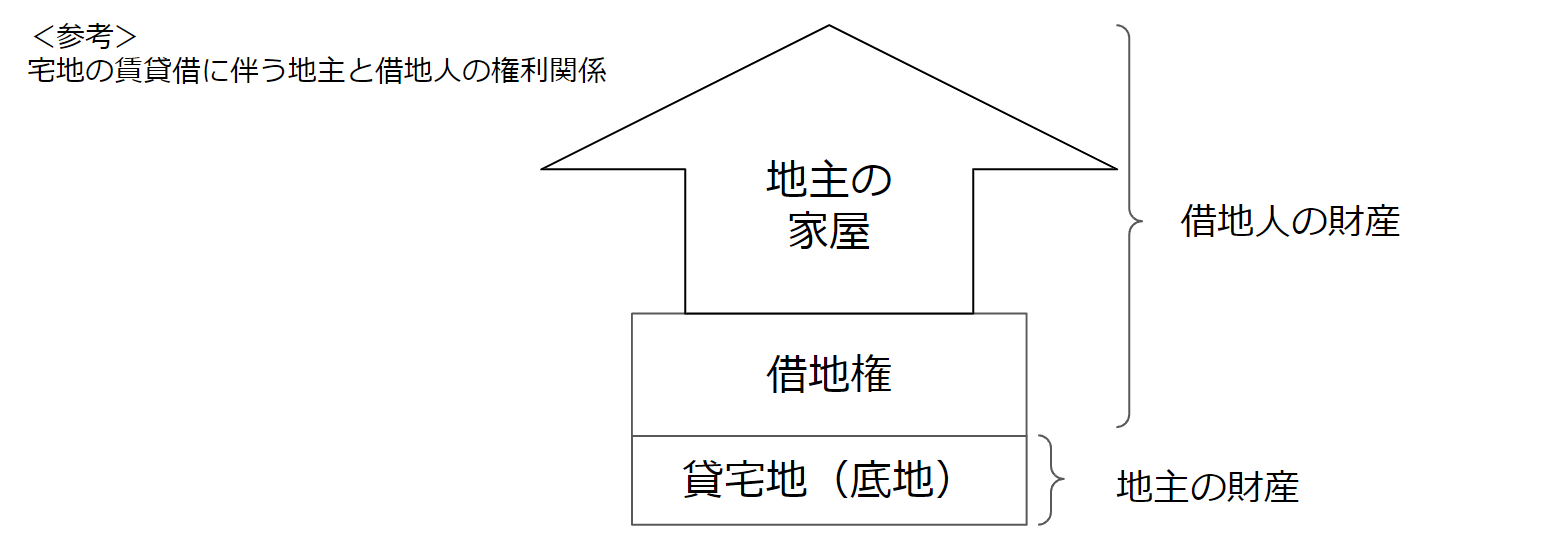

借地権

借地権(しゃくちけん)とは、家屋の所有を目的として賃借している宅地に関する権利をいいます。地主の土地を借りて借地人が家を建てている場合に、借りている土地を「借地権」として評価します。

他人の土地の上に、自分の建物を建てている場合の借りている土地が「借地権」です。

借地権は借地借家法によって強く保護される権利であり、財産的な価値があることから、評価の対象となります。

借地権の評価額は、自用地評価額に借地権割合を掛けて計算します。借地権割合は、路線価図・評価倍率表に記載されています。

評価額 = 自用地評価額 × 借地権割合

貸宅地

貸宅地(かしたくち)とは、借地権が設定されている宅地をいいます。

貸宅地は、自分の土地の上に他人の建物が建っている場合の、他人に貸している土地のことです。

貸宅地の評価額は、自用地評価額から借地権相当額を控除した金額となります。

地主は、土地を所有していますが、貸宅地は借地人の家屋の敷地ですので、自用地に比べて大きく土地の利用が制限されます。そのため、借地権相当額を自用地評価額から控除します。

貸宅地の評価額は、次のように計算します。

評価額 = 自用地評価額 - 借地権評価額 = 自用地評価額 × ( 1 - 借地権割合 )

市街地の借地権割合は、60%か70%であることが多いです。借地権割合が60%の場合には、貸宅地の評価額は、自用地評価額の40%となります。

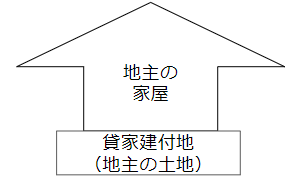

貸家建付地

貸家建付地(かしやたてつけち)とは、地主が貸家を建てている場合の敷地をいいます。地主が建てるアパートや賃貸ビルの敷地が貸家建付地に該当します。

貸家建付地は、土地と建物の所有者が同じで、建物を賃貸している場合の土地です。

建物を賃貸している場合には、アパートや賃貸ビルに借家人やテナントが入居しています。

そうすると、土地も家屋も所有者は地主ですが、地主の土地の利用がいくらか制限されている、と考えます。実際、借家人やテナントに退去してもらう場合には、立退料が必要になる場合があります。そこで、貸家建付地の評価は、「自用地評価額」から一定の評価減を行うこととしています。

一定の評価減の金額は、「自用地評価額 × 借地権割合 × 30%(借家権割合)」により計算します。

市街地の借地権割合は、60%か70%であることが多いです。借地権割合が60%の場合には、借地権割合60%に借家権割合30%を掛けて、「18%」が評価の減額割合となります。土地の評価額は、自用地評価額から18%を引いた金額となりますので、自用地評価額の82%(100%-18%)が、土地の評価額となります。

評価額 = 自用地評価額 ー 自用地評価額 × 借地権割合 × 30%(借家権割合)

= 自用地評価額 × (1 ー 借地権割合 × 30%(借家権割合))

使用貸借により貸し付けている宅地

親の土地を借りて子供が家を建てることがあります。親子間での土地の貸し借りでは、権利金や地代のやり取りを行わないことが通常です。このような、対価の支払いのない親族間の土地の賃借を「使用貸借」といい、対価の支払いのある「賃貸借」とは区別して考えます。

使用貸借の土地を評価する際は、自用地として評価します。

これは、子供が家を建てていても父がその土地を利用するうえでの制約はないと考えるからです。逆に、この土地を使用貸借で借りている子供は、土地についての権利の価額はゼロとなります。

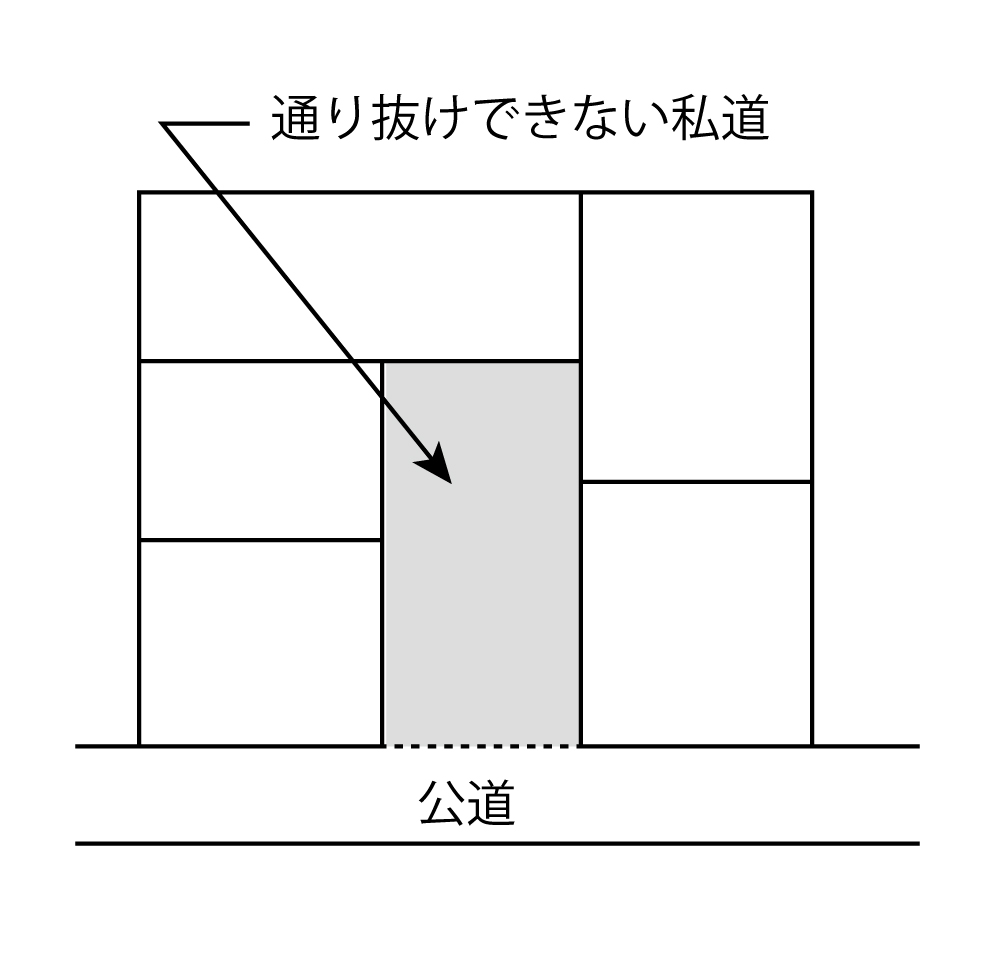

私道

国や市区町村が所有している道路は「公道」と呼ばれます。公道以外の、個人等が所有している道路を「私道」といいます。

相続税申告の際に、被相続人が所有している土地が道路として利用されている場合には、「私道」としての評価を行います。

私道の相続税評価は、その宅地の自用地評価額の30%相当額によって評価します。

ただし、自用地評価額の30%相当額で評価する私道は、下のような「通り抜けのできない私道」についてです。

評価額 = 自用地評価額 × 30%

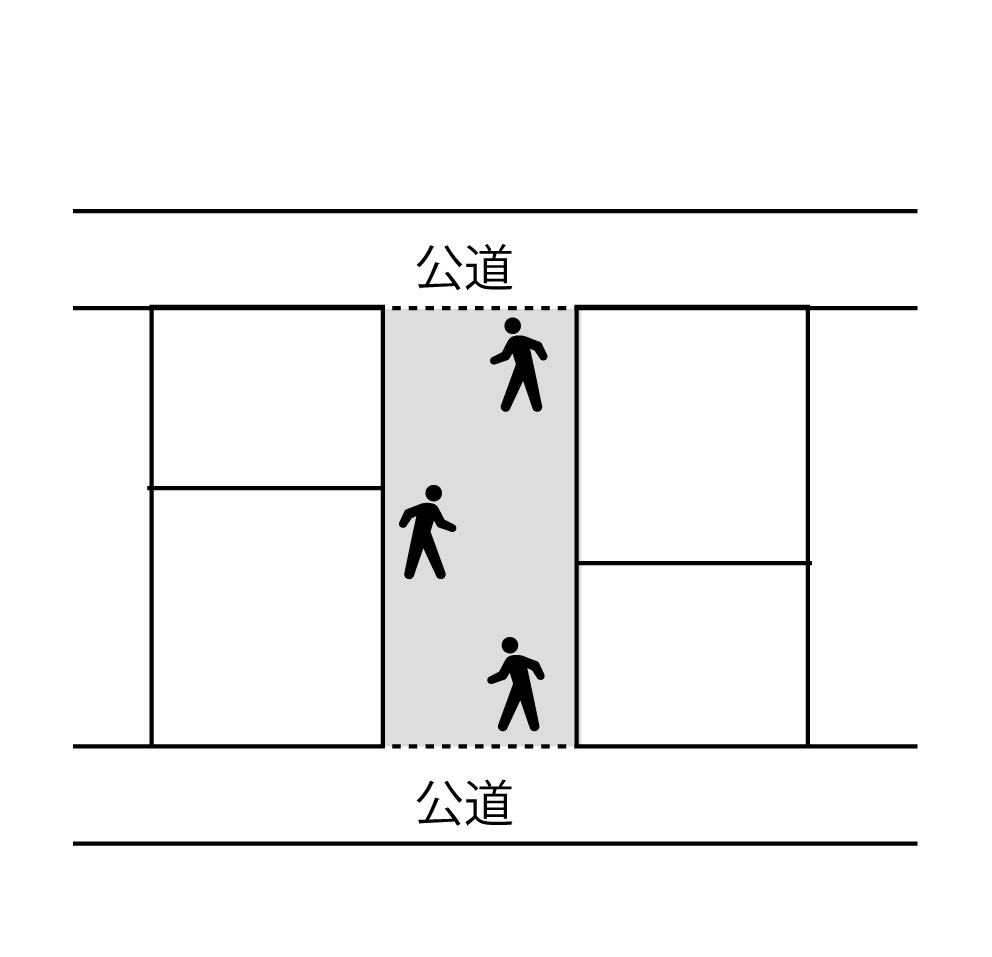

私道が、不特定多数の者が通行に使っている場合には、その土地の評価額はゼロとなります。