目次

低解約返戻金型逓増定期保険とは

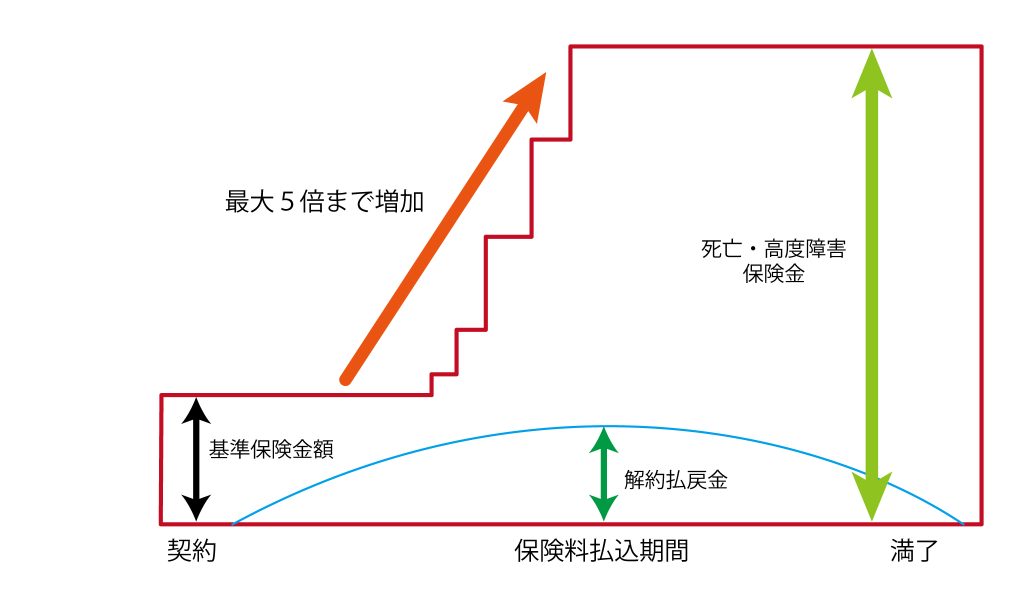

逓増定期保険とは

逓増定期保険は、「ていぞうていきほけん」と読みます。保険契約は下の形態となります。

- 契約者:法人

- 被保険者:経営者個人

- 保険金受取人:法人

「逓増定期保険」は、契約して保険期間満了になるまでに、保障の保険金額が契約当初から5倍まで増加する定期保険です。毎年の保険料は変わらず一定ですが、死亡保障(=保険金額)は段階的に増えていきます(逓増していく)。

逓増定期保険は、契約後5〜10年で最高解約返戻率となり、多くの契約者が解約返戻率のピークで保険を解約することが多いため、他の生命保険と異なり、保険料を払い続ける期間が短くなります。

解約返戻金を活用した資産形成効果があり、事業保障、死亡退職金、弔慰金の財源確保に活用できます。また、短期間で高い解約返戻率になるため、急ぎでの役員退職金準備に活用できます。

低解約返戻金型逓増定期保険とは

「低解約返戻金型逓増定期保険」は、契約開始から一定期間を経過すると返戻率が大幅にアップする逓増定期保険です。低解約返戻金型逓増定期保険では、当初は解約返戻金が払込保険料の20%程度となりますが、その後は90%以上に設定されています。

法人契約の生命保険を個人へ名義変更した時の評価額

法人契約の生命保険を個人へ名義変更した時の評価額

法人契約の生命保険の保険契約を法人から個人へ名義変更する場合には、その生命保険契約は次のように評価されます。

- ①原則は、解約返戻金相当額で評価します。

- ②名義変更時の解約返戻金相当額が資産計上額の70%未満である場合は、資産計上額で評価します。

上の②の取り扱いは、令和元年(2019年)7月8日以後に加入した法人税基本通達9-3-5の2の適用を受ける契約を令和3年(2021年)7月1日以後に名義変更したものに適用されます。令和3年6月30日までの名義変更や令和元年(2019年)7月8日より前に加入した契約の名義変更は対象となりません。

法人契約の生命保険を個人へ名義変更に伴う「節税」

上の②の取り扱いが定められる前は、個人、法人ともに、法人契約の生命保険を個人へ名義変更することで、「節税」が可能となっていました。

①個人での「節税」

低解約返戻期間の低い解約返戻金額(解約返戻率20%など)で、法人から個人へ保険契約を名義変更して、その後、個人が高い解約返戻金(解約返戻率90%など)で解約をすることで、法人から個人への財産の移転が、個人が役員報酬などの給与課税に比べて、低い所得税の負担で可能となっていました。

②法人での「節税」

法人では、法人での資産計上額に比べて、低い解約返戻金額で、保険契約を法人から個人名義変更することで、法人で資産計上額と解約返戻金額との差額について、損失計上が可能となっていました。

定期保険契約の法人での経理処理

法人契約の生命保険の保険契約を法人から個人へ名義変更する場合で、名義変更時の解約返戻金相当額が資産計上額の70%未満である場合は、資産計上額で評価します。

法人での定期保険は、最高解約返戻率に応じて、保険料の経理処理の方法が次のように区分され、支払保険料のうち、一定の金額を資産計上します。

この取り扱いは、令和元年7月8日以後の契約の保険料について適用され、それ以前の契約は、改正前の取り扱いが継続されます。

法人税基本通達9-3-5の2

| 最高解約返戻率 | 資産計上期間 | 資産計上額(残額を損金算入) | 取り崩し期間 |

|---|---|---|---|

| 50%超70%以下 | 保険期間開始から4割相当期間 | 支払保険料×40% | 保険期間の7.5割相当の期間経過後の残期間 |

| 70%超85%以下 | 支払保険料×60% | ||

85%超 | 保険期間開始から10年 | 支払保険料×最高解約返戻率×90% | 最高解約返戻率となる期間経過後の残期間 |

| 保険期間開始10年経過後から最高解約返戻率となる期間 | 支払保険料×最高解約返戻率×70% |

設例による解説

前提条件

- 令和元年7月8日以後の契約

- 支払保険料の60%が資産計上、40%が損金算入

- 1年目から5年目までの払込保険料と解約返戻率、解約返戻額は次のようになります。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

|---|---|---|---|---|---|

| 払込保険料合計 | 1,000万円 | 2,000万円 | 3,000万円 | 4,000万円 | 5,000万円 |

| 解約返戻率 | 0% | 5% | 5% | 5% | 85% |

| 解約返戻額 | 0円 | 100万円 | 150万円 | 200万円 | 4250万円 |

法人での経理処理

①1年目~4年目の保険料支払時の経理処理

1年目~4年目の保険料支払時には、支払保険料の60%が資産計上、40%が損金算入となります。

4年経過時点で、2400万円(600万×4年)が保険積立金として資産計上されます。

②4年後の名義変更時の経理処理

4年後に法人契約の生命保険の保険契約を法人から個人へ名義変更する場合には、その生命保険契約は次のように評価されます。

- 原則は、解約返戻金相当額で評価します。

- 名義変更時の解約返戻金相当額が資産計上額の70%未満である場合は、資産計上額で評価します。

本設例では、名義変更時の解約返戻金相当額200万円が、資産計上額2400万円の70%未満となるため、資産計上額である2400万円が法人から個人への名義変更するときの保険契約の評価額となります。個人は法人に対して、2400万円の支払いを行い、法人から個人へ保険契約の名義を変更します。

法人は、法人での資産計上額で保険契約を個人へ名義変更しますので、法人では損金計上はありません。

預金 2,400万 / 保険積立金 2,400万

個人での課税関係

個人が負担した金額は、名義変更時の個人が法人へ支払った2,400万円と5年目の払込保険料1,000万円との合計額となります。5年後に解約した場合の個人での課税関係は、解約返戻金額と個人が負担した金額との差額が、一時所得となり、他の所得と合算して所得税が課税されます。

一時所得の計算は、次のようになります。

解約返戻金4,250万円-個人が負担した金額3,400万円=850万円(850万円-50万円)×1/2=400万円