目次

相続税額の2割加算とは

相続税額の2割加算とは

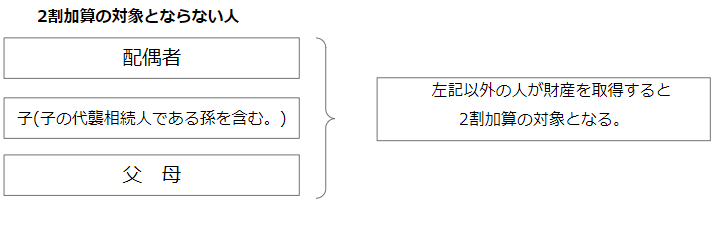

被相続人から相続等により財産を取得した人が、次の人以外の人である場合には、その人の相続税額にその相続税の2割が加算されます。

例えば、相続人Aさんが2割加算の対象になる人だったとします。Aさんの2割加算前の相続税額が100万円だった場合、100万円×20%=20万円が加算されますので相続税は100万円+20万円=120万円になります。

被相続人の祖父母や兄弟姉妹、孫(本来の相続人である子がすでに亡くなっているため代襲相続人となる場合は2割加算の対象にはならない。)が、 相続等により財産を取得した場合には、その人の相続税は2割増しとなります。

なお、被相続人の孫が被相続人の養子になっている場合でも、その孫が代襲相続人となっている場合を除き、2割加算の対象となります。

税額控除との適用順序

各人ごとの相続税額の計算では、次のような税額控除の適用があります。

- 暦年課税分の贈与税額控除

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

相続税額の2割加算は、上の税額控除を適用する前の相続税額に対して、相続人等の相続税額の20%相当額を加算します。相続税額の2割加算を行った後のその者の相続税額に対して、上の税額控除を適用します。

各ケースでの2割加算の適用の有無

孫養子の場合

被相続人の孫を養子とすることがあり、このような養子を「孫養子」といいます。孫養子も養子ですので、一親等の血族にあたります。

相続税額の2割加算の対象外となるのは、被相続人の一親等の血族及び配偶者ですが、相続税の2割加算の対象外となる一親等の血族からは、孫養子は除外されています。そのため、孫養子については、2割加算の対象となります。

ただし、被相続人の子供が被相続人の相続開始前に亡くなっているため、孫養子が代襲して相続人となっている場合には、2割加算の対象外となります。

- 代襲相続人でない孫養子・・・2割加算の対象

- 代襲相続人である孫養子・・・2割加算の対象外

父や母の場合

被相続人の父や母が相続人となることがあります。被相続人の父や母は、被相続人の一親等の血族にあたりますので、相続税の2割加算の適用はありません。

被相続人の兄弟姉妹の場合

被相続人の兄弟姉妹が相続または遺贈により、遺産を取得することがあります。被相続人の兄弟姉妹は、相続税額の2割加算の対象外となる「被相続人の一親等の血族及び配偶者」には該当しません。そのため、被相続人の兄弟姉妹は、相続税の2割加算の対象となります。

また、被相続人の甥や姪が相続または遺贈により遺産を取得する場合も、甥や姪は、相続税額の2割加算の対象外となる「被相続人の一親等の血族及び配偶者」には該当しませんので、相続税の2割加算の対象となります。

被相続人の実子が亡くなって、実子の子供が相続人の場合

相続税額の2割加算の対象外となるのは、「被相続人の一親等の血族及び配偶者」とされ、相続税の2割加算の対象外となる一親等の血族には、一親等の血族である子が被相続人の死亡以前に死亡し、その子に代わって相続人(代襲相続人)となった孫等を含みます。

そのため、被相続人の実子が亡くなって、実子の子供が相続人の場合には、その実子の子供には、相続税の2割加算の適用はありません。

なお、被相続人の死亡前に、被相続人の実子及び実子の子(被相続人の孫)が死亡している場合で、被相続人のひ孫が相続人となる場合(再代襲相続)にも、相続税の2割加算の適用はありません。

これは、相続税法18条が「当該被相続人の直系卑属が相続開始以前に死亡し、又は相続権を失つたため、代襲して相続人となつた当該被相続人の直系卑属を含む。」と規定されており、孫に限定せず、直系卑属としていることから、ひ孫についても2割加算の適用はありません。

被相続人の子の配偶者が養子になっている場合

被相続人の子の配偶者が養子になっている場合には、2割加算の適用はあるのでしょうか?

相続税額の2割加算の対象外となるのは、被相続人の一親等の血族及び配偶者です。被相続人の子の配偶者が養子になっている場合のその養子は、被相続人の一親等の血族ですので、相続税の2割加算の対象とはなりません。

養子の場合で、2割加算の対象となるのは、被相続人の直系卑属が養子となっている場合だけです。被相続人の直系卑属でないものが養子となる場合には、2割加算の対象とはなりません。

相続放棄している場合

相続放棄している場合でも、死亡保険金を受け取る場合や遺贈により財産を受け取る場合には、相続税が課税されます。相続放棄している場合には、2割加算の適用はあるのでしょうか?

相続税額の2割加算の対象外となる一親等の血族及び配偶者は、相続人であることは要件とされていません。そのため、相続放棄をして相続人でない場合であっても、一親等の血族及び配偶者である場合には、相続税の2割加算の対象とはなりません。

ただし、被相続人の子供が相続開始前に亡くなっており、被相続人の孫が相続人(代襲相続)となる場合には、相続人であることが、2割加算の対象外となる要件となります。そのため、代襲相続人である孫が相続を放棄して、かつ遺贈により財産を取得した場合には、相続税の加算の対象となります。

- 一親等の血族及び配偶者・・・相続放棄の場合でも、2割加算の適用対象外

- 代襲相続人・・・相続放棄の場合には、2割加算の適用対象

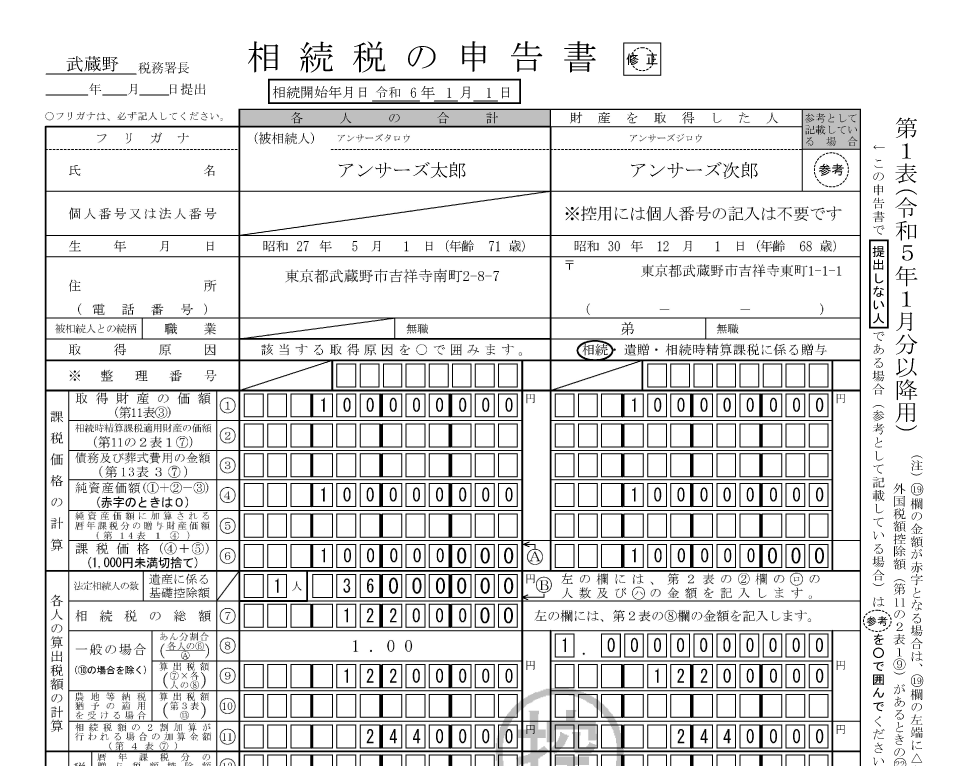

相続税申告書の記載例

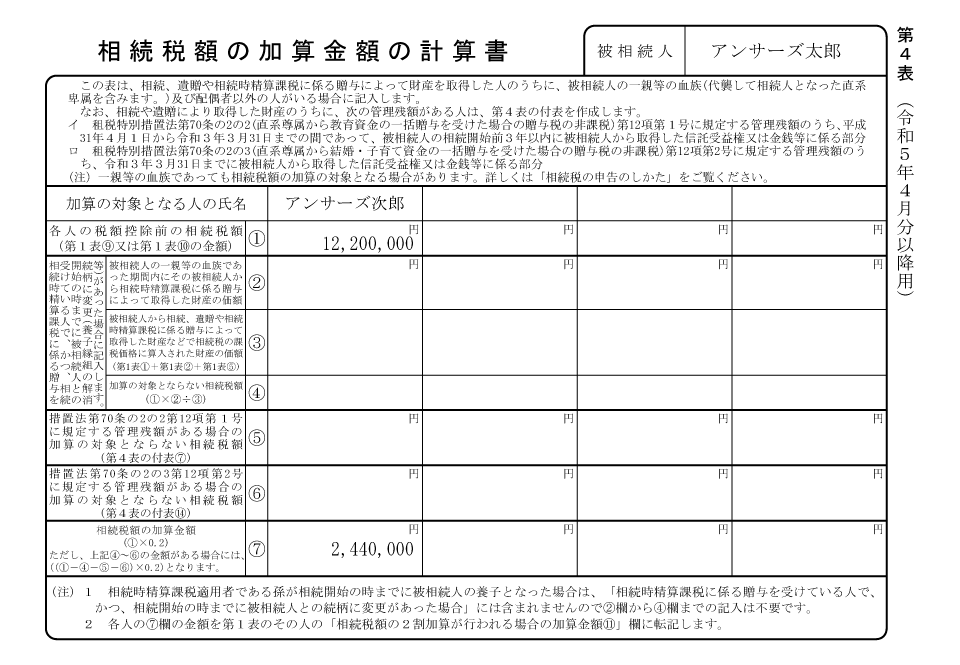

相続税申告書の第4表「相続税額の加算金額の計算書」

相続税額の2割加算の適用がある場合には、相続税申告書の第4表「相続税額の加算金額の計算書」で、相続税額の加算金額を計算します。

(記載例の説明)

下の記載例では、被相続人:アンサーズ太郎の弟:アンサーズ次郎の税額控除前の相続税額が、12,200,000円となっています。

まず、相続税申告書の第4表「相続税額の加算金額の計算書」の「①各人の税額控除前の相続税額」に「12,200,000円」を記載します。

次に、「⑦相続税額の加算金額」に12,200,000円の20%相当額である「2,440,000円」を記載します。

相続税申告書の第1表

相続税申告書の第4表「相続税額の加算金額の計算書」に記載した金額は、相続税申告書の第1表に転記します。

(記載例の説明)

相続税申告書の第1表の「各人の算出税額の計算」の「⑪相続税額の2割加算が行われる場合の加算金額」に、「2,440,000円(第4表⑦)」を記載します。