相続税申告を税理士に依頼すると、税理士は何をするのでしょうか? 「相続税申告」といっても、具体的なサービスの内容はイメージしにくいものと思います。

「相続税申告」では、税理士が全てのお客様で必ず行うこと、お客様ごとに必要な場合に行うこと、があります。 また、「相続税申告」の際には行わないで、相続税申告の後に対応することがあります。

アンサーズ会計事務所のサービス内容をご説明します。

目次

「相続税申告」で必ず行うこと

相続税申告の際に、全ての相続税申告で、必ず行うのが下の3つです。

- 財産一覧の作成と相続税額の計算

- 相続税申告書の作成と提出

- 相続税申告書の税務リスクチェック

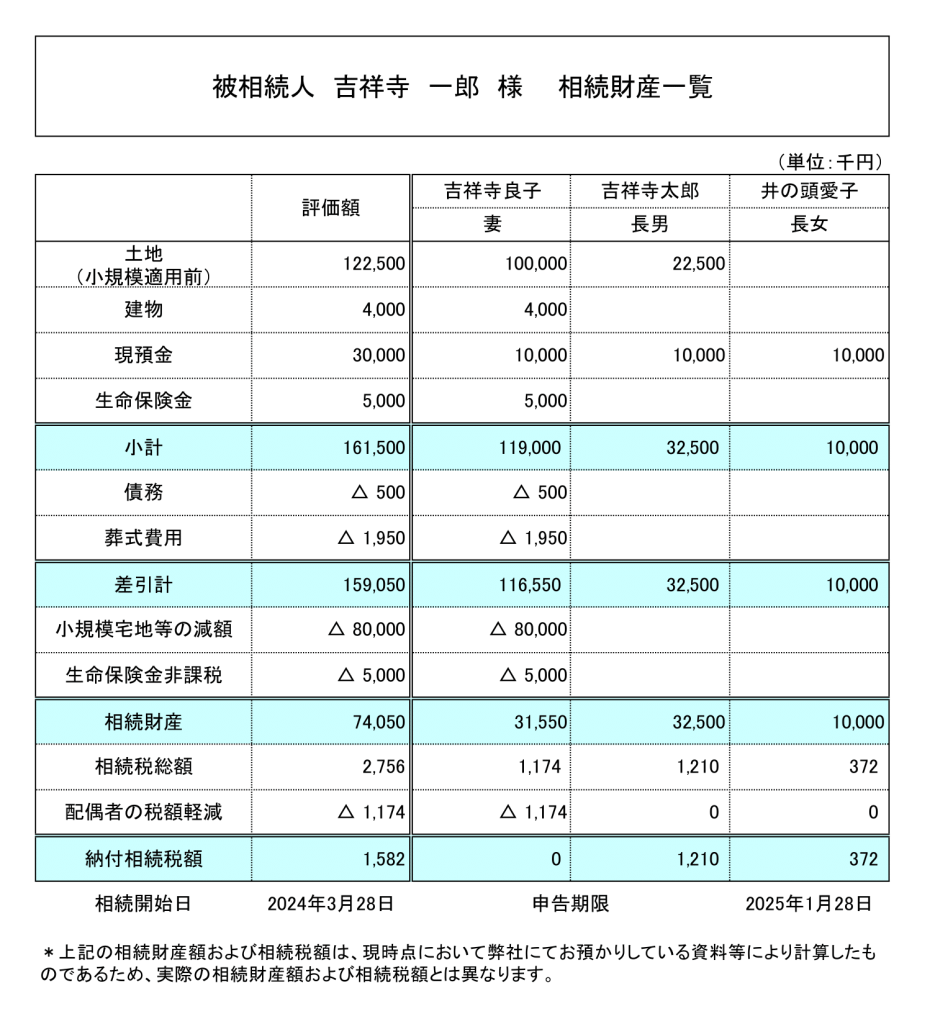

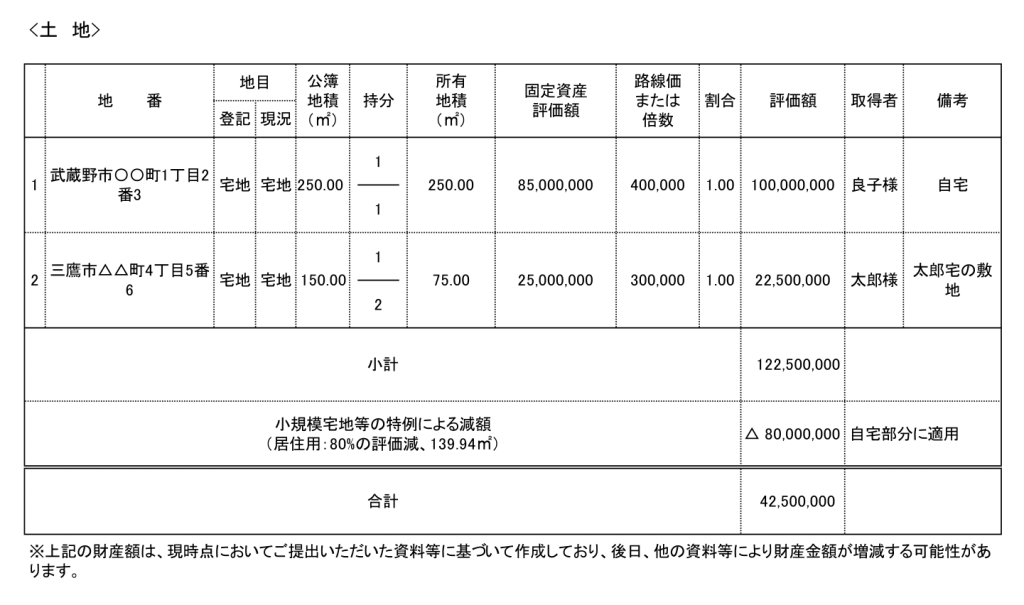

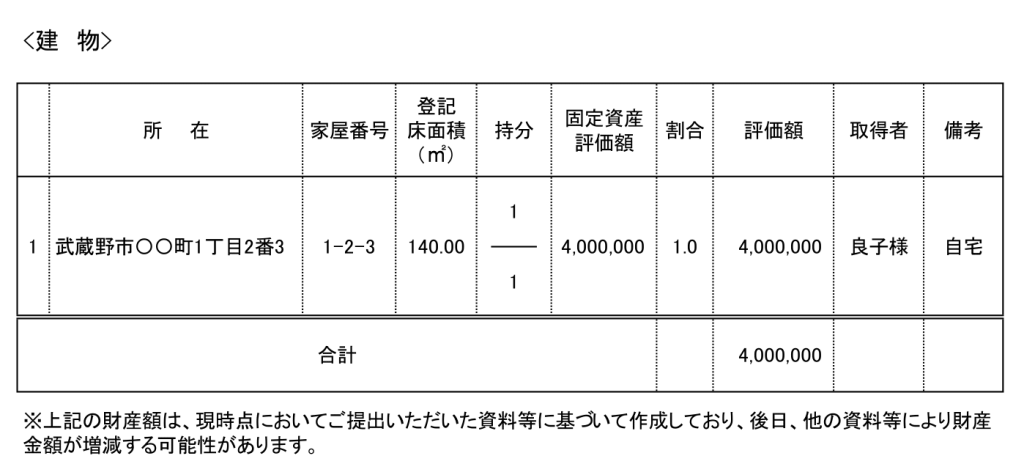

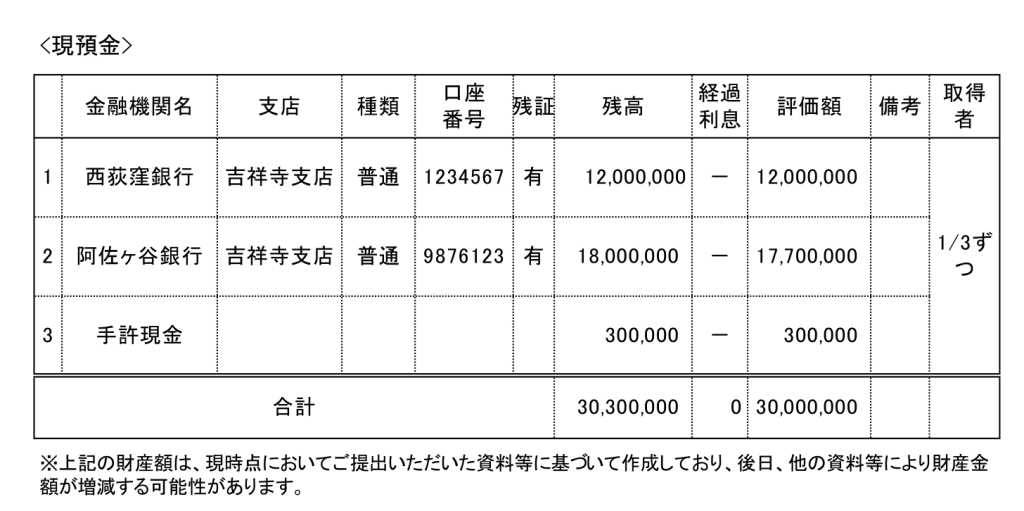

財産一覧の作成と相続税額の計算

アンサーズ会計事務所では、相続税申告書の作成の前に、相続財産の一覧表(財産一覧)を作成して、お客様に相続財産の内容と評価額、相続税の金額をご説明させて頂きます。

財産一覧では、土地、建物、預金といった財産の種類ごとに、それぞれの財産の明細、評価額等を記載させていただきます。

財産一覧にそって、相続財産の内容をご説明させて頂きます。また、財産一覧を作成するなかで、税理士から相続人の皆様に確認させて頂く内容がある場合にも、財産一覧をみながら、確認をさせて頂きます。遺産分割について、ご家族で話し合う場合にも、財産一覧をもとに具体的な評価額をみながら、誰が何を取得するのかを話し合っていただきます。

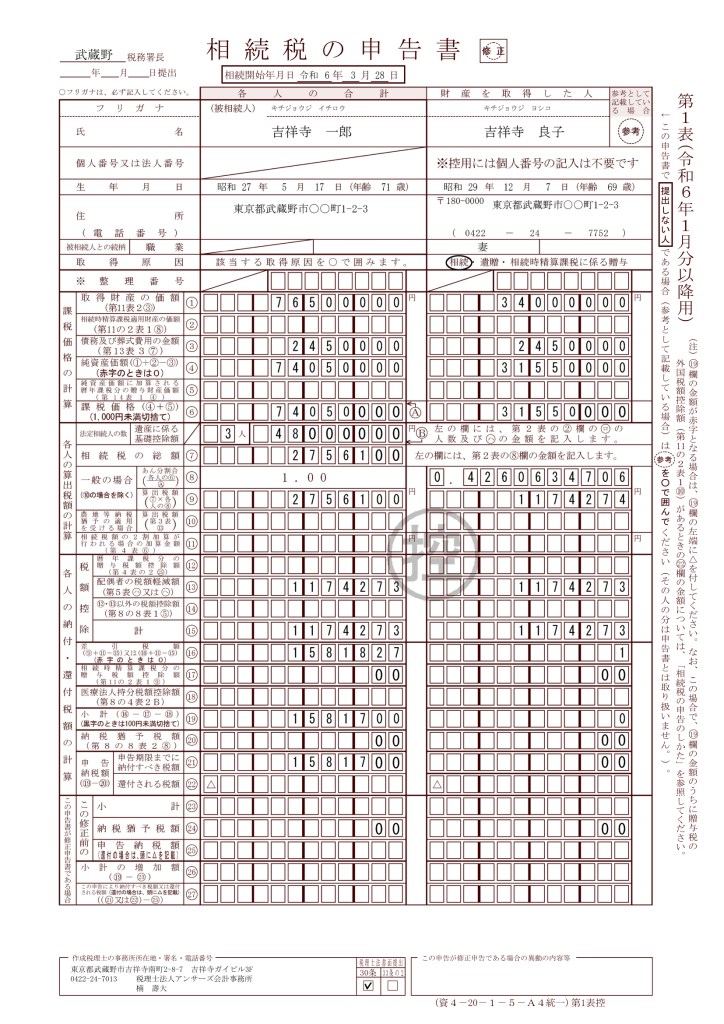

相続税申告書の作成と提出

財産一覧の内容が確定した後、アンサーズ会計事務所で相続税申告書の作成を行います。相続税申告書は、税務署の指定の申告書フォームに財産一覧の内容を転記することで、作成します。

また、相続税申告書の税務署への提出は、アンサーズ会計事務所が行いますので、相続人の皆様が税務署へ足を運ぶ必要はありません。

相続税申告書の税務リスクのチェック

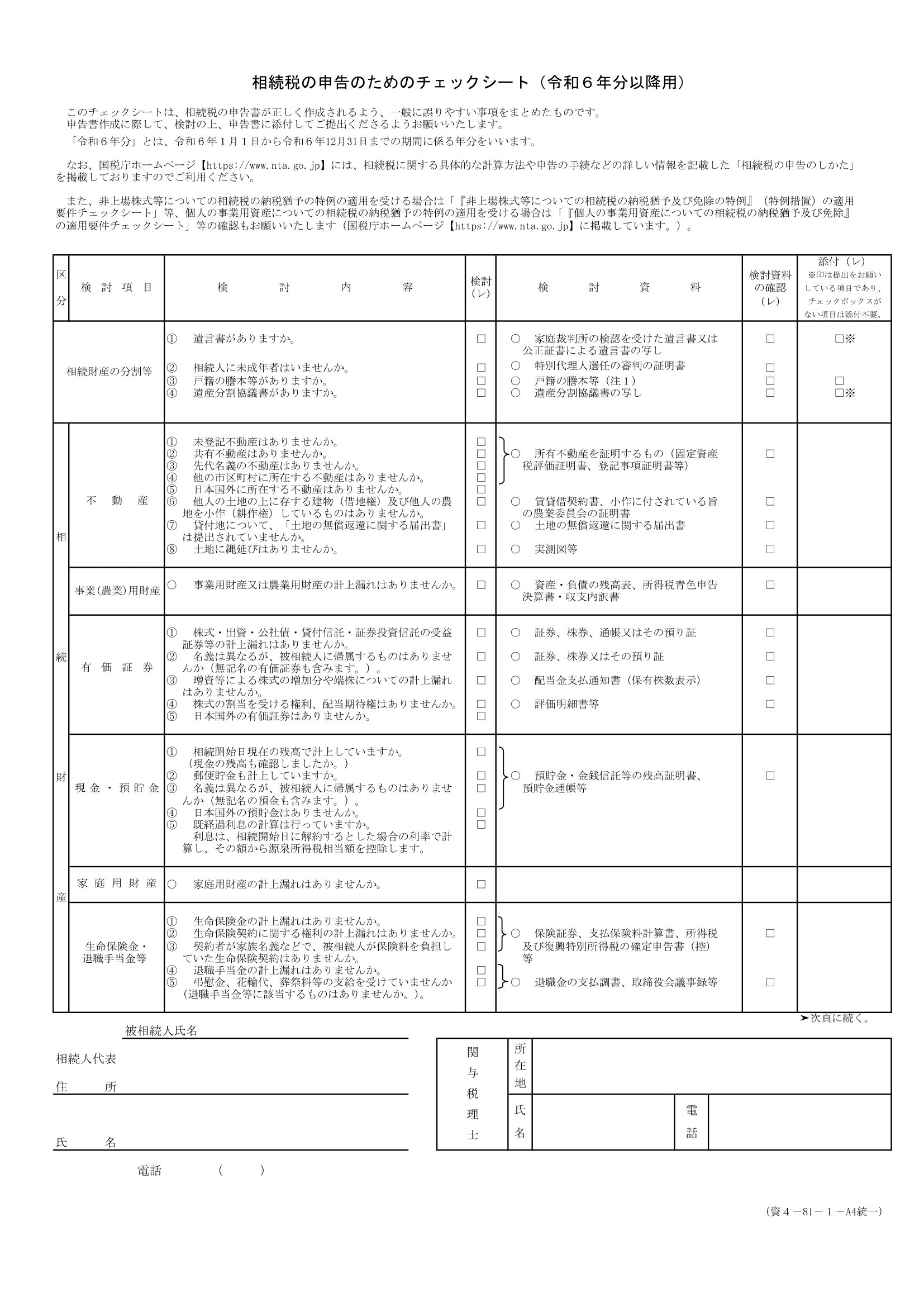

アンサーズ会計事務所では、税務署への相続税申告書の提出の前に、国税庁が公表している「相続税申告のためのチェックシート」(4枚)を利用して、申告内容のチェックを行います。

「相続税申告のためのチェックシート」により、相続税申告書の内容のチェックを行うことで、申告内容の誤りや、税務上のリスクのある項目を事前にチェックすることが可能となります。

「相続税申告」で必要な場合に行うこと

次の業務は、それぞれのお客様に必要な場合、または、お客様が希望した場合に行う業務です。

- 準確定申告書の作成

- 遺産分割協議の作成

- 2次相続の試算

- 書面添付制度の添付書面の作成

- 相続手続きの代行

- 延納・物納申請書の作成

準確定申告書の作成

亡くなった方に不動産収入があった場合など、毎年の確定申告を行っていた場合には、亡くなった年の分の確定申告(亡くなった方の最後の確定申告)を行います。これを準確定申告といいます。

準確定申告は、全ての亡くなった方が行う必要があるのではありませんので、生前に毎年の確定申告を行っていなかった方については、準確定申告が不要な場合もあります。

準確定申告が必要な場合には、相続税申告と合わせて、アンサーズ会計事務所で対応が可能です。

遺産分割協議書の作成

相続税申告書には、遺産の分け方が決まっている場合には、遺産分割協議書または遺言書を添付する必要があります。

遺言があり、遺言により財産を分ける場合には、遺産分割協議書の作成は不要です。遺産分割協議書を作成するのは、遺言がない場合や遺言がある場合でも遺言以外の内容で分け方を決める場合です。

遺産分割の内容を決めるのは、相続人の皆様ですが、アンサーズ会計事務所で、遺産分割協議書という書面を作成します。

なお、遺言がなく、相続税の申告期限までに遺産分割が成立しない場合には、遺産分割協議書を相続税申告書に添付しないで、「未分割」として、相続税の申告を行います。

2次相続の試算

ご夫婦の相続で、ご夫婦のどちらかが先に亡くなった場合の相続を1次相続、その配偶者の相続を2次相続といいます。

ご夫婦で先に亡くなった方の遺産を配偶者の方が全て相続すると、相続税の配偶者の税額軽減により、1次相続の税負担が少なくなりますが、配偶者の固有の財産が多い場合には、2次相続での税負担が多くなることがあります。

相続税は、1次相続、2次相続でどのような分け方をするかにより、税負担が異なります。お客様のご希望がある場合には、複数の財産の分け方により1次相続、2次相続の相続税の試算(シミュレーション)を行います。

1次相続、2次相続の相続税の試算をもとに、1次相続の遺産分割の内容を決めるのが良いでしょう。

(2次相続の試算の流れ)

- 面談により、どのような遺産分割案をお考えでいらっしゃるのかを、お伺いします。 税理士から、税負担の軽減となる遺産分割案のご提案も致します。

- 面談内容に合わせて何パターンかの遺産分割案での税額試算を行います。

- 試算内容を面談等によりご説明します。税額試算資料をお渡しします。 面談後に、必要な場合には、追加での遺産分割案での税額試算を行います。

書面添付制度の添付書面の作成

「書面添付制度」とは、税理士が相続税申告書を作成するにあたって、確認、整理、相談に応じた事項をとりまとめた「書面」を相続税申告書に添付し、税務署に提出する制度です。

書面添付制度を利用することで、税務調査前に、税理士に対する意見聴取が行われます。申告内容に問題なければ、税務調査が省略される可能性があったり、意見聴取の中で、修正事項が明らかになり税務調査の前に自主的に修正した場合に、罰則的な税金(過少申告加算税)が免除されるというメリットがあります。

アンサーズ会計事務所では、相続人の皆様が希望する場合には、書面添付制度の書面作成を行います。

相続手続きの代行

被相続人に相続が発生すると、相続税申告の他に様々な相続手続きが必要となります。例えば、金融機関の預金の解約、証券会社の証券口座の解約、生命保険会社への死亡保険金の請求などです。

これらの相続手続きについて、相続人に代わって、アンサーズ会計事務所で代行を行います。

延納・物納申請書の作成

相続税は、相続が発生してから10ヶ月以内に、預金で納税することが原則となります。相続財産の大部分が不動産である場合などで、相続税の納税を預金で一度に行うことが難しい場合には、相続税の納税を分割で行う「延納」や、相続財産である不動産などで行う「物納」ができる場合があります。

相続税の延納、物納を行う場合には、延納・物納申請書の作成が必要となります。

当初の「相続税申告」で行わないこと

次の業務は、相続税申告の際に行う業務ではなく、一度、相続税の申告書を提出した後、後日、対応が必要になった場合に、行う業務です。そのため、当初の相続税申告の際に行う業務ではありません。

- 相続税の更正の請求・修正申告

- 相続税の税務調査の立会い

- 書面添付制度を利用した場合の事情聴取の対応

相続税の更正の請求・修正申告

相続税の更正の請求とは、当初の相続税申告の相続税額が多すぎる場合に、後日、税務署に対して、相続税額の還付請求を行うことを言います。また、相続税の修正申告とは、当初の相続税申告の相続税額が少なすぎる場合に、追加で相続税を納付することを言います。

当初の相続税申告を提出した後に、相続税額の修正を行う場合には、相続税の更正の請求(還付請求)または相続税の修正申告(追加納付)を行います。

相続税の税務調査の立会い

相続税の税務調査は、亡くなった方の相続税申告の内容について、税務署がご家族から、亡くなった方の財産内容等を確認することで、相続税申告書の修正の要否を調査するものです。相続税申告のうち、おおよそ10%程度が相続税の税務調査の対象となります。

相続税の税務調査が行われる場合には、税理士が税務調査の立会いを行い、税務署への対応を行います。

書面添付制度を利用した場合の事情聴取の対応

書面添付制度を利用した場合には、税務署は税務調査を行う前に、担当した税理士から申告内容などについて、事情聴取を行います。書面添付制度を利用した場合に、税務署が税理士への事業聴取を行う場合には、税理士がその対応を行います。

相続税申告の料金はこちら

よくあるお問い合わせ

WEB会議だけで相続税申告を終わらせますか?

WEB会議だけで相続税申告が完了します。

アンサーズ会計事務所では、Google MeetなどのWEB会議を使って、お客様が会計事務所に訪問することなく、相続税申告に必要な手続きを完了できるようにしています。

相続税申告までに何回くらい面談が必要でしょうか?

一般的なケースでは、初回面談、財産一覧の説明の中間面談、最終の税額報告の最終面談の3回程度です。

初回面談は、WEB会議、電話会議、対面で行い、相続の概要をお伺いするとともに、必要資料のご案内をさせて頂きます。

中間面談では、相続税申告までの中間報告として、財産一覧のご説明をさせて頂きます。相続税申告の内容について、ご説明させて頂くとともに、遺産分割の方針などについて、打合せをさせて頂きます。中間面談は、WEB会議、電話会議、対面で行います。中間面談をメールのやりとりで行う場合もあります。

最終面談では、確定した相続税額をご報告します。遺産分割協議書を作成する場合には、遺産分割協議書の内容について、ご説明させて頂きます。最終面談は、WEB会議、電話会議、対面で行います。最終面談をメールのやりとりで行う場合もあります。

書類のやり取りはどのように行いますか?

書類のやり取りは、原則として、メール、郵送でのやりとりとなります。

相続税申告に必要な資料については、弊社にご郵送いただくか、PDFデータなどをメールでご提出していただくのでも大丈夫です。

遺産分割協議書については、弊社で製本したものを郵送させて頂きますので、署名・押印の後にご返送していただきます。

相続税申告が完了した後に、相続税申告書の控えを製本したファイルをご郵送でお送りさせて頂きます。

遠方でも相談できますか?

遠方でも相談できます。

アンサーズ会計事務所では、相続税申告の初回面談をWEB会議、電話会議で対応しています。また、全ての相続税申告に必要な手続きが、アンサーズ会計事務所への訪問なしで完了させることができます。

多くの遠方のお客様が、アンサーズ会計事務所に相続税申告のご相談、ご依頼を頂いております。

無料相談は行っていますか?

相続税申告についての初回面談は、無料です。

相続が発生していて、相続税申告について相談する場合には、初回面談について相談料無料です。また、相続税申告の業務をご依頼頂いたのちの面談については、相続税申告の業務報酬に含みますので、相談料はかかりません。

相続が発生する前の生前の相続対策についての相談は、初回面談から有料での相談となります。相談料は、5500円/30分(税込)となります。

初めての相談をメールや電話で受付けてもらえますか?

電話での初回相談に対応しています。メールでの初回相談には対応はしていません。

初回の相談は、WEB会議での相談、対面での相談、電話での相談に対応しています。いずれの場合にも、事前予約制としていますので、相談の日時については、事前予約が必要となります。

事前予約が必要なのは、電話での初回相談の場合にも該当しますので、事前予約なしで初回相談の電話をいただいても対応できません。初回相談の予約については、メールでも受付けていますが、メールで初回相談を行うことはありません。

相続税申告業務などのサービスの利用開始後は、メール、電話、LINE、WEB会議などのでの相談や質問に対応しています。

営業時間外や土日祝日には、対応してくれますか?

事前にご予約いただくことで、営業時間外や土日祝日にも対応しております。

平日の日中は、お仕事をしているなどで時間がない方などで、平日夜や週末などに面談や相談を希望される方が多くいらっしゃいます。事前に、平日夜や土日祝日を面談希望日として、面談のご予約をいただけましたら、平日夜や週末などにもご対応させていただきます。

自宅に来てもらうこともできますか?

できます。

お客様の自宅に伺うこともできます。事務所への訪問が難しいお客様は、Google Meet等のWEB会議、ライン、電話、メールでも対応できます。

税理士報酬の支払はいつになりますか?

税理士費用の支払いは、契約時と業務完了時に半々となります。

税理士費用は、業務契約書の締結後に請求書をお送りしますので、契約金額の半金の支払をお願いいたします。また、業務完了後(相続税申告後)に、残金の請求書をお送りしますので、残金の支払をお願いいたします。

契約後に税理士費用が変更する場合はありますか?

基本的には、契約時の税理士費用の金額が変更となることはありません。

ただし、次のような場合には、税理士費用の金額が変更となる場合があります。

- 契約時に前提としていた遺産総額と実際の遺産総額が大幅に異なった場合

- 契約時に前提としていた遺産総額と実際の遺産総額が大幅に異なった場合

- 書面添付制度の利用など、契約時と異なる内容のオプションサービスを希望する場合

- 打合せの回数が大幅に増えるなど、対応させていただく工数が大幅に増加する場合

税理士費用が変更となる場合には、お客様にご説明の上、ご了解をいただいた上での変更とさせていただきます。

資料の収集は、アンサーズ会計事務所で手伝ってもらえますか?

相続税申告に必要な資料の取得代行をアンサーズ会計事務所が行うことが可能です。

相続税申告に必要な資料のうち、戸籍謄本の取得、金融機関の残高証明書の取得などについては、アンサーズ会計事務所での取得代行が可能です。取得代行については、相続税申告の税理士費用の他に、別途費用がかかります。

還付金の受取通知、葬儀費用の領収書などは、お客様のお手元にある資料となりますので、お客様がお手元の資料を確認して、資料収集して頂きます。

書面添付制度は採用してますか?

書面添付制度を採用しています。

書面添付制度について、全ての相続税申告について、一律に書面添付制度を利用する必要はないと考えています。書面添付制度の利用が必要かどうかをご説明させていただき、お客様が書面添付制度の利用を希望される場合に、書面添付制度の添付書面の作成を行います。

お客様とご相談のうえ、書面添付制度を利用しない場合もあります。

相続税申告業務の基本報酬には、書面添付制度の書面の作成費用は含んでおりませんので、書面添付制度を利用する場合には、書面添付制度の利用について、別途費用が加算となります。

遺産分割協議書は作成してくれますか?

遺産分割協議書の作成を行います。

遺言がない場合や遺言がある場合でも遺言の内容と異なる相続を行う場合には、遺産分割協議書を作成します。遺産分割協議書は、相続税申告書の添付書類として必要な他、不動産の相続登記などでも必要となります。アンサーズ会計事務所では、お客様と相談しながら遺産分割協議書の作成を行います。

なお、遺言がある場合で遺言により相続する場合や相続人が一人の場合などには、遺産分割協議書の作成が不要な場合があります。また、揉めている相続で相続税の申告期限までに遺産分割が成立しない場合もあります。このような場合には、アンサーズ会計事務所では遺産分割協議書は作成しません。

相続税申告業務の基本報酬には、遺産分割協議書の作成は含んでいませんので、アンサーズ会計事務所が遺産分割協議書を作成する場合には、別途費用がかかります。