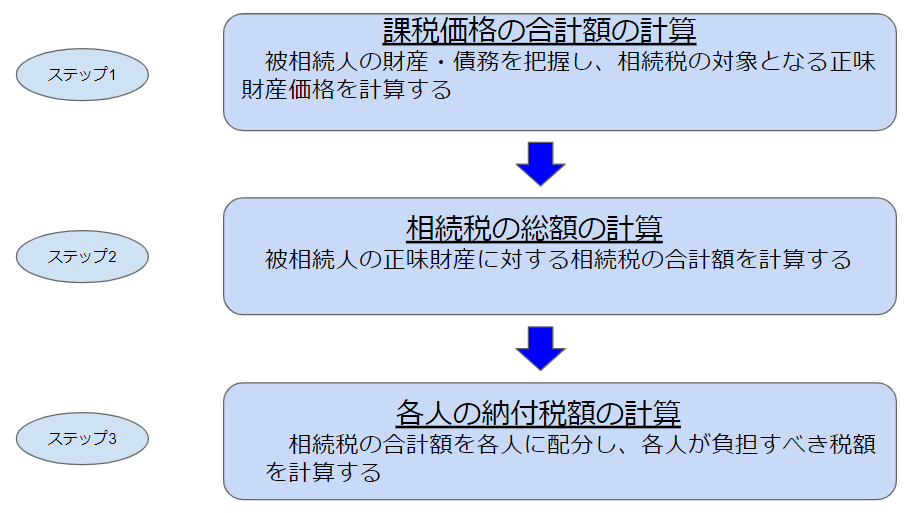

相続税の計算は、次の3ステップと考えると分かりやすいでしょう。

- ステップ1では、被相続人の財産・債務を把握して、相続税の対象となる財産価格を計算します。

- ステップ2では、相続財産の価格に対して、相続税の総額を計算します。

- ステップ3では、相続税の合計額を各人に配分して、各人が負担すべき税額を計算します。

相続税の特徴は、遺産総額から相続税の合計額を計算して、その合計額をもとに各人の税額を計算する点にあります。

各ステップでの具体的な相続税の計算方法は、次で説明します。

- ステップ1:課税価格の合計額の計算

- ステップ2:相続税の総額の計算

- ステップ3:各人の納付税額の計算